Eliminar la restricción de un nivel de reservas mínimo que respalde la base monetaria. El nivel de reservas óptimo lo decidiría el directorio del BCRA, pudiendo prestarle las reservas excedentes al Tesoro.

– Ampliar el límite de adelantos transitorios que el BCRA le puede girar al Tesoro Nacional.

En este marco, el Gobierno no quiere afrontar las restricciones que conlleva su política de no emisión de deuda,tipo de cambio cuasi fijo y fuerte expansión monetaria, por lo que se ve obligado a cambiar la Carta Orgánica del BCRA vigente para poder continuar con su política fiscal excesivamente expansiva y de tasas de crecimiento mayores a

la sustentable de largo plazo.

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

LA NUEVA CARTA ORGÁNICA DEL BCRA FINANCIARÁ EL EXCESO DE GASTO DEL SPN

El Gobierno Nacional envió al Congreso un proyecto de nueva Carta Orgánica para el Banco Central, porque el dinero de la ANSES y lo que viene recibiendo del BCRA, le empieza a quedar “corto” y necesita más caja que financie su nivel de gasto. Ambos ya no alcanzan, por lo que la reforma apunta a eliminar restricciones para el uso de reservas e intensificar la utilización de Adelantos Transitorios1.

En primer lugar, se busca eliminar la restricción de un nivel de reservas mínimo que respalde la base monetaria. El nivel de reservas óptimo lo decidiría el directorio del BCRA, pudiendo prestarle las reservas excedentes (a este nuevo límite) al Tesoro para financiar los vencimientos d deuda en dólares.

No obstante, al set de modificaciones previstas en el proyecto original de reforma que envió el PEN días atrás, se agregó el día de ayer una nueva modificación a la Carta Orgánica, que de implementarse podría conllevar un elevado costo, tanto en términos inflacionarios como de deterioro del Balance del Banco Central.

Dicha modificación atañe al Artículo 20º, que determina el límite máximo de Adelantos Transitorios (AT) que el BCRA puede girar al Tesoro Nacional, esto es, lisa y llanamente,la cantidad de pesos que puede imprimir el Central para financiar al Tesoro Nacional.

En la actualidad, dicho límite está determinado por la suma equivalente al 12% de la Base Monetaria (BM), más el 10% de los recursos en efectivo que el Estado hubiera recaudado en los últimos doce meses. El Proyecto de Reforma, mantiene inalterado el porcentaje vinculado a la BM, pero busca ampliar al 20% el porcentaje ligado a los recursos, “con carácter excepcional” y por un máximo de 18 meses.

A fines de enero, el stock de AT cerró en $67.100 millones, con un techo de $81.700 millones, de manera que el financiamiento adicional máximo era de casi $15.000 millones. Dado que un 10% adicional de los recursos en efectivo implican $55.000 millones, el nuevo “techo” sube a $137.000 millones, con una brecha de $70.000 disponibles para financiar gasto público (déficit) nacional. Esto implica que el BCRA estaría en condiciones de imprimir un adicional de pesos equivalente a más de diez

veces el déficit primario que prevemos para 2012 ($5.000 millones teniendo en cuenta el financiamiento extraordinario).

Sin dudas, esta nueva modificación consolida el rol de financista del BCRA, y deja resuelto el problema del financiamiento nacional 2012, tanto para los vencimientos en dólares (vía Reservas) como en pesos (AT + resultado cuasifiscal). Sin embargo, esta salida no tendrá un impacto neutro en la dinámica inflacionaria ya que, de completarse

el cupo de financiamiento disponible ($70.000 millones), se haría crecer nada menos que un 32% la Base Monetaria actual.

El gobierno nacional no está acostumbrado a administrar en un marco de escasez de recursos. Con excepción del año 2009, el período 2003 / 2011 estuvo caracterizado por la subestimación de los recursos presupuestados. Así, el Poder Ejecutivo Nacional, “de la mano de los súper poderes”, asignó discrecionalmente el exceso de recursos2, lo

cual le permitió llevar una política de gasto público totalmente disociada3 del ciclo económico.

Justamente, hacia fines de 2008 la crisis internacional impactó negativamente en el nivel de actividad y en la tasa de que crecimiento de los ingresos tributarios, que cayó del 35% al 13% en 2009; ubicándose por debajo del aumento del nivel general de precios. Los ingresos tributarios cayeron en términos reales.

En noviembre 2008 el Gobierno nacionalizó las AFJPs para apropiarse de una nueva “caja” y tener una fuente de ingresos excepcionales que le permitiera no tener que adaptar su política económica y de gasto (ambas expansivas) al nuevo marco de escasez por menor nivel de actividad.

En este marco, en 2008 / 2011 el ANSES con el flujo de cartera del FGS ($26,000 MM) y el BCRA con utilidades ($38,000 MM) financiaron gasto corriente del Tesoro “por arriba de la línea” en $64,000 MM. Paralelamente, el Tesoro también recibió $111,000 MM de financiamiento del BCRA en concepto de reservas ($46,000 MM) y adelantos

transitorios ($65,000 MM) para pagar “por debajo de la línea” deuda en dólares y en pesos respectivamente. En pocas palabras, en 2008 / 2011 el Tesoro Nacional recibió financiamiento del ANSES y del BCRA por un monto de $175,000 MM (ver gráfico 1).

63,942

ANSES 1,050 7,755 8,606 8,600 26,011

BCRA Utilidades 4,430 4,400 20,206 8,895 37,931

Financiamiento «por debajo de la línea» 5,250 10,000 34,955 60,701 110,906

BCRA Adelantos Transitorios 5,250 10,000 9,600 20,950 45,800

BCRA Reservas 25,355 39,751 65,106

Total Financiamiento ANSES y BCRA 10,730 22,155 63,767 78,196 174,848

Fuente: E&R en base a MECON y BCRA.

2 Recursos observados por sobre los recursos presupuestados.

3 La tasa de crecimiento del gasto pública siempre se mantuvo en torno a un 32%/34%,independientemente del nivel de actividad y de la tasa de evolución de los recursos.

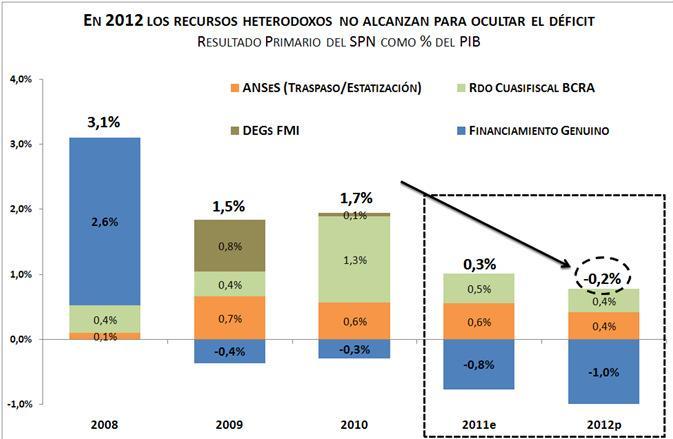

A pesar del cuantioso financiamiento total recibido del ANSES y BCRA, el Tesoron Nacional experimenta un deterioro fiscal “sin freno”. De modo que, de acuerdo con nuestras estimaciones, el 2012 sería el primer año en el cual el Tesoro Nacional incurriría en d éficit primario aún teniendo en cuenta los ingresos extraordinarios del BCRA y del ANSES. En otras palabras, este año es la primera vez que los recursos heterodoxos no alcanzan para ocultar el déficit fiscal primario que ascendería (sin

recursos heterodoxos) a -1.0% y -0.2% (con recursos heterodoxos) (ver gráfico 2).

Fuente: E&R en base a MECON.

Teniendo en cuenta el escenario “por arriba de la línea”4, si comparamos 2012 con 2011, la tasa de crecimiento del nivel de actividad bajaría de 6.0% (2011) a 4.0% (2012) y el ritmo de expansión de los ingresos tributarios se reduciría de 33% a 28%. Por consiguiente, si el Gobierno Nacional tuviera intenciones de seguir con su política de gasto expansivo y de estimulación de la demanda agregada, como sugieren los datos

de enero último que muestran un gasto primario volviendo a crecer al 34% (ver gráfico 3), serían necesarios más ingresos heterodoxos.

Gráfico 3: la política de gasto del gobierno nacional.

4 No contempla el pago de amortizaciones de deuda.

Fuente: E&R en base a MECON.

Paralelamente, según el Presupuesto Nacional 2012 el escenario “por debajo de la línea” muestra que hay vencimientos de deuda en dólares por 6,000 millones y en pesos por 23.000 MM. Sin embargo, de acuerdo con el marco legal vigente no hay reservas de libre disponibilidad ni adelantos transitorios suficientes. Mientras que las reservas de libre disponibilidad ascenderían aproximadamente a USD500 millones, con

el tipo de cambio, el stock de reservas y la base monetaria actual; Los adelantos transitorios podrían incrementarse en 15.000 de acuerdo a la fórmula vigente Fuente: E&R en base a BCRA

Las Reservas:

El Central tiene tres formas de conseguir reservas de libre disponibilidad: depreciar el tipo de cambio para aumentar el valor de las reservas en términos de pesos; contraer la base monetaria para disminuir el pasivo respecto de las reservas; o una combinación

de ambas. En este sentido, cuanto menos se emita, menos se deberá depreciar el tipo de cambio.

Asumiendo un stock de reservas de USD47,000 MM y una emisión monetaria del 28% anual, el tipo de cambio nominal debería subir a 6.28 pesos por dólar para conseguir las reservas de libre disponibilidad que necesita. Contrariamente, si la emisión

monetaria fuera del 15%, el tipo de cambio nominal debería depreciarse hasta 5.65 pesos por dólares. Paralelamente, si se quisiera mantener el tipo de cambio nominal en 4.36 y pagar deuda del Tesoro con USD5,700 MM de reservas de libre disponibilidad, la base monetaria debería reducirse de $202,600 MM a $180,000 MM

Las tres alternativas anteriores pareciera se encuentran fuera del menú de opciones de la actual administración. No se quiere depreciar el tipo de cambio nominal porque es la única ancla anti inflacionaria que le queda al modelo. El gobierno percibe que una depreciación nominal podría acelerar el aumento de precio se impactar negativamente

en el nivel de actividad. Por otro lado, tampoco se consideraría desacelerar el ritmo de expansión monetaria porque podría llevar a un aumento de las tasas de interés y una mayor desaceleración del nivel de actividad.

El Gobierno no quiere afrontar las restricciones que conlleva su política de no emisión de deuda, tipo de cambio cuasi fijo y fuerte expansión monetaria, por lo que se ve obligado a presentar una reforma institucional -normativa y cambiar la Carta Orgánica del BCRA vigente para continuar con su política fiscal excesivamente expansiva y forzando tasas de crecimiento mayores a las sustentables de largo plazo.

En este sentido es interesante plantear un ejercicio. Asumiendo que durante todo el actual mandato presidencial las amortizaciones e intereses de la deuda en dólares del SPN se pagan con reservas del BCRA y suponiendo un mercado cambiario equilibrado 5 Implica que en el mercado cambiario la oferta iguala a la demanda de dólares y por ende no hay ni acumulación, ni des acumulación de reservas.

a lo largo de todo el período, la actual Presidente finalizaría su mandato dejando solamente USD18,000 MM de dólares en el BCRA, lo cual apenas cubriría los vencimientos de deuda (USD14,000 MM) del primer año del próximo presidente. Si a esta política de pago de deuda se le suma una política de emisión que expande la base monetaria al 20% anual, la relación base monetaria / reservas o el tipo de cambio de

Convertibilidad6 aumentaría sostenidamente a 6.3 (2012); 9.1 (2013); 12.9 (2014) y 24.8 (2015) (ver gráfico 6).

Breve resumen de los principales cambios que introduce el Proyecto de Nueva Carta

Orgánica del BCRA

CARTA ORGANICA ACTUAL NUEVA CARTA ORGANICA

6 En la actualidad el tipo de cambio de Convertibilidad asciende a 4.31, ya que es el cociente entre una base monetaria de $202.600 MM y un stock de reservas de USD47.000 MM.

BOX 1: RESUMEN DEL PROYECTO DE REFORMA

Lo que suprime la nueva Carta Orgánica del BCRA:

– El BCRA no tiene más a cargo la elaboración del presupuesto de la superintendencia dependiente del BCRA, que debe a ser remitido antes del 30 de septiembre de cada año.

– El BCRA deberá informar al MECON su fluir de fondos y balance de pagos.

– Los requisitos mínimos de liquidez no podrán ser remunerados.

– Los estados contables del BCRA deben seguir los mismos principios contables establecidos por la superintendencia de entidades financieras para todas las entidades financieras.

El BCRA tiene la obligación de recopilar y publicar regularmente las estadísticas monetarias y financieras, y también podrá hacer lo mismo con balanza de pagos y cuentas nacionales.

Lo que agrega la Nueva Carta Orgánica del BCRA:

– Nuevas Funciones del BCRA: regular las condiciones del crédito (plazas, tasas, etc.) y orientar su dirección; regular el sistema de pago, las cámaras liquidadoras y compensadoras, las remesas de fondos y las empresas transportadoras de caudales.

Proveer protección a los derechos de los usuarios en materia de servicios financieros y protección de la competencia, regulando y estableciendo comisiones máximas.

– Nuevas Operaciones permitidas al BCRA:

– Otorgar adelantos a entidades financieras con caución, cesión en garantía o afectación especial para promover la oferta de crédito a mediano/ largo plazo destinada a la inversión productiva.

– Hacer operaciones de compra venta, operaciones de contado y a término de títulos públicos, divisas y otros activos financieros con fines de regulación financiera y crediticia (antes era sólo para política monetaria y cambiaria y no se hablaba de la regulación financiera y crediticia).

Nuevas Operaciones permitidas a la Superintendencia:

– Aplicar disposiciones legales sobre funcionamiento de tarjetas de crédito, sobre tarjetas de compra, dinero electrónico u otras similares.

– Establece las normas para organización y gestión de la superintendencia

Lo que modifica la Nueva Carta Orgánica del BCRA:

– Se amplía el límite de adelantos transitorios que el BCRA le puede girar al Tesoro

Nacional.

.

Variable Detalle

Actividad Económica Dato Var (m/m) Var (a/a) Dato Var (m/m) Var (a/a) Dato Var (m/m) Var (a/a) Dato Var (m/m) Var (a/a) Dato Var (m/m) Var (a/a) Dato Var (m/m) Var (a/a)

EMAE Base ’93=100 193,5 -0,2% 7,7% 193,6 0,3% 8,2% 203,7 0,8% 7,6% 203,1 -0,2% 5,5% – – – –

Indicadores de Oferta

Industria (EMI) Base ’97=100 139,7 0,6% 5,0% 137,0 -0,3% 4,1% 142,3 1,8% 4,0% 143,1 1,1% 2,1% 117,0 -1,5% 2,2% –

UCI en la Industria (var en puntos porcentuales) Prom. Mens. (en %) 83,6 7,0% 1,6% 80,1 -4,2% 1,1% 84,1 5,0% 0,8% 81,9 -2,6% -1,2% 67,6 -17,5% -2,7% –

Construcción (ISAC) Base ’97=100 196,5 3,7% 11,1% 192,4 -0,3% 6,4% 197,4 -1,2% 3,2% 180,1 1,2% 2,5% 176,6 1,4% 5,2% –

Indicadores de Demanda

Ventas en Supermercados A precios const. abril’ 08=100 162,10 -3,6% 19,2% 175,30 8,1% 16,0% 173,10 4,2% 20,0% 217,80 -2,6% 14,3% 175,50 2,2% 15,1% –

Ventas en Shoppings Centers A precios const. abril’ 08=100 158,80 8,3% 21,3% 194,40 0,3% 20,0% 174,70 2,1% 20,6% 272,20 2,0% 12,9% 152,00 -2,6% 10,5% –

Servicios Públicos (ISSP) Base 2004=100 213,70 -0,7% 10,7% 218,70 2,3% 10,7% 218,00 -0,3% 11,0% 225,30 3,3% 9,3% 221,80 -1,6% 9,1% –

Indicadores de Confianza

Confianza del Consumidor (UTDT) ICC Capital 56,16 -0,6% 15,0% 54,76 -2,5% 9,4% 53,19 -2,9% -3,9% 50,74 -4,6% -4,6% 49,77 -1,9% -10,6% 46,01 -7,6% -14,7%

Confianza en el Sistema Financiero (UB) ICSF Base ’96=100 27,47 0,4% -5,7% – – – – –

Confianza en el Gobierno (UTDT) ICG (mín=0 y máx=5) 2,64 17,3% 49,2% 2,62 -0,8% 54,1% 2,62 0,0% 8,3% – – –

Sector Externo

Tipo de Cambio Nominal ($/USD) Fin de Período 4,20 0,3% 6,2% 4,24 0,7% 7,0% 4,28 1,1% 7,4% 4,30 0,5% 8,2% 4,34 0,8% 8,4% 4,36 0,5% 8,1%

Promedio del Período 4,20 0,9% 6,4% 4,22 0,4% 6,7% 4,26 0,9% 7,4% 4,29 0,6% 7,8% 4,32 0,7% 8,5% 4,35 0,6% 8,1%

Tipo de Cambio Nominal ($/Euro) Fin de Período 5,66 -6,3% 4,9% 5,91 4,4% 7,3% 5,76 -2,5% 10,7% 5,58 -3,1% 5,8% 5,69 2,0% 3,6% 5,86 3,0% 5,7%

Tipo de Cambio Real Multilateral (ITCRM) Base 2001=1 2,95 -4,7% 4,1% 2,93 -0,9% 0,8% 2,92 -0,1% 1,5% 2,88 -1,6% 0,0% 2,90 1,0% 0,4% –

Exportaciones de bienes MM de USD 7.959 -3,6% 24,3% 7.528 -5,4% 27,9% 6.920 -8,1% 16,0% 6.269 -9,4% 12,2% 5.909 -5,7% 9,6% –

Importaciones de bienes MM de USD 6.895 -9,5% 29,3% 6.309 -8,5% 27,4% 6.236 -1,2% 11,9% 5.989 -4,0% 12,1% 5.358 -10,5% 9,8% –

Balance Comercial MM de USD 1.064 66,5% -0,3% 1.219 14,6% 30,9% 684 -43,9% 75,4% 280 -59,1% 16,2% 551 96,8% 7,4% –

Finanzas Públicas

Recursos Tributarios Nacionales en MM de $ 47.730 2,0% 33,9% 47.555 -0,4% 31,8% 47.276 -0,6% 29,9% 48.913 3,5% 28,2% 52.844 8,0% 29,6% 47.282 -11% 28,7%

Resultado Financiero Nacional en MM de $ -1.902 87,6% 2545,3% -2.977 56,5% -482,4% -50 -98,3% -102,4% -22.354 44253,2% -1217,7% -2.815 -87,4% -3295,3% –

Resultado Primario Nacional en MM de $ 449 4,0% -86,1% 446 -0,7% -85,4% 426 -4,5% -87,1% -8.113 -2004,8% 268,3% 622 -107,7% -70,4% –

Precios

Consumidor (IPC GBA) Base abril’ 08=100 132,91 0,8% 9,9% 133,75 0,6% 9,7% 134,54 0,6% 9,5% 135,67 0,8% 9,5% 136,91 0,9% 9,7% –

Mayoristas (IPIM) Base ’93=100 491,2 1,0% 12,6% 496,1 1,0% 12,7% 500,3 0,8% 12,6% 505,4 1,0% 12,7% 510,2 1,0% 12,7% –

Costos de la Construcción (ICC) Base ’93=100 495,2 1,4% 19,3% 506,6 2,3% 20,6% 513,8 1,4% 21,4% 519,4 1,1% 17,3% 544,2 4,8% 20,6% –

Materias Primas (IPMP) Base Dic ’95=100 (en U$S) 187,3 -2,4% 15,2% 176,3 -5,9% 2,1% 173,5 -1,6% -3,8% 169,0 -2,6% -10,0% 176,8 4,6% -9,9% 183,5 3,8% -7,7%

Salarios del S. Privado Registrado Base IV T ’01=100 626,01 2,8% 34,7% 633,07 1,1% 33,3% 641,97 1,4% 33,8% 662,06 3,1% 35,8% 667,27 0,8% 34,7% –

Salarios del S. Público Base IV T ’01=100 330,96 0,0% 11,3% 336,32 1,6% 9,5% 336,74 0,1% 9,6% 336,91 0,1% 9,7% 336,91 0,0% 9,2% –

Agregados Financieros

Reservas Internacionales En MM de USD fin Período 48.590 -2,8% -5,0% 47.523 -2,2% -8,5% 46.062 -3,1% -11,2% 46.376 0,7% -11,1% 46.594 0,5% -11,4% –

Base Monetaria Amplia En MM de $ fin Período 192.686 3,7% 37,8% 190.247 -1,3% 35,4% 198.014 4,1% 36,1% 222.922 12,6% 39,0% 216.117 -3,1% 36,3% –

M2 (Bill. y Mon. + Cajas de Ahorro en $) En MM de $ Prom. Mens. 298.377 -0,6% 34,9% 300.960 0,9% 31,2% 303.197 0,7% 30,1% 324.856 7,1% 28,9% 346.529 6,7% 28,4% –

M3 (M2 + Plazos Fijos en $) En MM de $ Prom. Mens. 501.657 1,2% 36,2% 505.630 0,8% 32,9% 512.753 1,4% 32,0% 527.162 2,8% 30,3% 548.889 4,1% 30,0% –

Depositos Totales del S. Privado En MM de $ Prom. Mens. 306.025 1,0% 33,4% 309.177 1,0% 31,5% 307.314 -0,6% 27,7% 313.707 2,1% 25,5% 322.770 2,9% 26,4% –

Préstamos Totales al S. Privado En MM de $ Prom. Mens. 258.749 4,6% 53,0% 268.438 3,7% 52,3% 276.292 2,9% 51,5% 282.108 2,1% 48,0% 286.866 1,7% 45,8% –

Tasa Plazo Fijo en $ a 30-44 días TNA en % al fin Período 12,05 7,2% 29,5% 15,39 27,7% 58,0% 13,96 -9,3% 38,8% 12,76 -8,6% 25,6% 13,33 4,4% 31,6% –

Tasa Lebac en $ a 12 M (9M en 02) TNA en % al fin Período – – 14,3 – 12,4% 14,3 -0,2% 9,2% – –

Var (m/m): se refiere a las variaciones de las series desestacionalizadas.

M: miles – MM:millones

sep-11 oct-11 nov-11 dic-11 ene-12 feb-12

Fuente:economia y regiones.

Director economista: Rogelio Frigerio