ENFRIAMIENTO INDUSTRIAL ANTICIPA EL DE LA ECONOMÍA

Los datos oficiales y otras mediadas alternativas confirman el enfriamiento del nivel de actividad en la industria manufacturera y por ende, a través de ellos, también se podría anticipar un potencial y probable enfriamiento del nivel de actividad global.

Una de las principales causas del enfriamiento del sector es la merma del

nivel de actividad de la industria automotriz, que registró dos meses

consecutivos de caída interanual. En diciembre’11 y enero’12 la producción industrial automotriz cayó -20.8% y -9.6%.

La producción de la industria automotriz argentina se mueve de la mano de las exportaciones a Brasil. En E&R pensamos que el menor crecimiento de Brasil impactaría sobre dinamismo del crecimiento de la industria automotriz en particular y de todo el sector manufacturero en general.

EL DÉFICIT COMERCIAL ENERGÉTICO LLEGÓ PARA QUEDARSE

Luego de varios años de deterioro, el saldo comercial energético alcanzó – por primera vez- un déficit de 3.250 millones de dólares en 2011 (30% del saldo comercial del año), y se esperaría una profundización paulatina del mismo en los años subsiguientes.

En este marco, el dilema que enfrenta el Gobierno, pasa por mantener su

política de maximizar el crecimiento económico (industrial), a costa de: una menor abundancia de divisas que tiende a comprometer el mercado

cambiario y las cuentas externas; un crecimiento exponencial de los

subsidios energéticos que erosiona las cuentas públicas de la Nación; y un mayor costo de la energía que presiona sobre el nivel de precios y el

consumo de las familias.

La producción interna de combustibles no alcanza para abastecer a la

creciente demanda de insumos energéticos. La producción cae porque se

achican las reservas, y éstas caen porque se diluye la inversión en

exploración.

EL CAMBIO DE LA CARTA ORGÁNICA DEL BCRA: LA COBERTURA DEL PESO

La presidente Cristina Kirchner a nunció que envió un proyecto de ley al Congreso modificando la Carta Orgánica del Banco Central (BCRA). En el proyecto se proponen modificaciones a 18 artículos de la Carta Orgánica, sin embargo entre los puntos más salientes se encuentra la derogación del artículo de la ley de convertibilidad que estipula que las reservas del BCRA deben respaldar el 100% de la base monetaria al

tipo de cambio vigente.

Justamente, este artículo de la ley de convertibilidad que se busca derogar es el que en la actualidad impone un límite al BCRA para ceder reservas al Tesoro, ya que sólo el excedente a ese respaldo es el que se puede asignar al fondo de libre disponibilidad que a partir de 2010 comenzó a utilizarse para pagar obligaciones del gobierno. Hasta

ahora fueron utilizados USD11,900 MM de reservas excedentes del BCRA para pagar deuda en dólares del Tesoro; USD4,400MM en 2010 y USD7,500 MM en 2011.

De acuerdo con la definición del marco legal vigente, en la actualidad no hay reservas de libre disponibilidad y el Tesoro no podría pagar deuda con reservas del Central. El freno en el crecimiento de las reservas y el aumento1 de la base monetaria atentan contra la generación de reservas de “libre disponibilidad”.

En este marco, la principal implicancia que tiene el proyecto enviado al Congreso es que el gobierno podría utilizar una mayor cantidad de reservas para pagar deuda en dólares, lo cual es relevante porque en agosto vencen 2,300 millones de dólares del BODEN 2012 y en diciembre 2,500 millones de dólares de cupón del PBI.

El proyecto puntualiza que no todas las reservas serían de “libre disponibilidad” porque consigna que el directorio del Central determinará un nivel de reservas mínimo que se considerará adecuado para asegurar la estabilidad de precios, monetaria y cambiaria. Además, sólo se podrían utilizar para pagar deuda en dólares. En otras

palabras, por ejemplo se podrían utilizar para pagarle al Club de París pero no para comprar de acciones de YPF.

El proyecto de ley impacta negativamente en la relación base monetaria / reservas. En Argentina la relación base monetaria / reserva suele utilizarse como indicador del respaldo del peso. Técnicamente, no es necesario que una moneda tenga una determinada cantidad de reservas detrás de ella. Por ejemplo, nadie en EEUU le presta

atención a cuanto oro tiene la Reserva Federal detrás de su base monetaria. Por el contrario, el mejor respaldo que puede tener una moneda es la reputación de su 1 Por la política expansiva de emisión monetaria que tiene el BCRA.

banco central a la hora de hacer política monetaria, y que el mercado confíe en que a la autoridad monetaria le preocupa mantener el valor de su moneda.

El ratio base monetaria / reserva arroja lo que en Argentina conocemos como tipo de cambio de Convertibilidad, que en el actualidad se ubica en 4.40 pesos por dólares y coincide con el de mercado ($4.36/USD). Sin embargo, en el período 2004 / 2011 el

tipo de cambio de Convertibilidad no coincidió con el de mercado. Por el contrario, en ese período el tipo de cambio de mercado estuvo estructuralmente por “encima” del tipo de cambio de Convertibilidad.

Sin embargo hay dos sub períodos bien diferenciados. Entre 2004 y primera mitad de 2008, la brecha entre el tipo de cambio de mercado (mantenido cuasi fijo) y el tipo de cambio de Convertibilidad (con tendencia bajista) tendió a ampliarse. Esta tendencia era consecuencia de que el tipo de cambio nominal se mantuvo cuasi fijo y el de

Convertibilidad tendía a bajar, porque las reservas aumentaban más que la base monetaria. Las reservas crecían más que la base monetaria porque parte de la emisión del BCRA destinada a comprar dólares se esterilizaba con LEBACs. Por el contrario,entre la segunda mitad de 2008 y fines de 2011 dicha brecha tendió a cerrarse, porque el tipo de cambio nominal se mantuvo cuasi fijo2 y el tipo de cambio de Convertibilidad

tuvo tendencia alcista. El tipo de cambio de Convertibilidad tuvo tendencia alcista porque las reservas crecieron menos que la base monetaria, ya que se emitió para financiar al Tesoro (sin contrapartida de reservas) y se pagó deuda con reservas.

Gráfico 1: tipo de Cambio de mercado vs. tipo de cambio de Convertibilidad.

Página4

El tipo de cambio de mercado y el de Convertibilidad no necesariamente tienen que coincidir. Generalmente, se suele interpretar que si el tipo de cambio observado se encuentra por encima del de Convertibilidad, entonces debería haber una apreciación nominal. Por el contrario si está por debajo, se suele interpretar que debería tener lugar una depreciación nominal. Sin embargo, no necesariamente debe terminar convalidándose lo sugerido por la relación tipo de cambio observado y tipo de cambio de Convertibilidad, porque ambos pueden ser influenciados por movimientos de diferentes instrumentos de política económica, por variables exógenas que son independientes del mercado y por las expectativas. Un interesante ejemplo en este sentido tuvo lugar durante los últimos meses de 2011. La brecha entre tipo de

cambio observado y tipo de cambio de convertibilidad era pequeña, pero en el mercado cambiario había fuerte presiones de depreciación.

De acuerdo con nuestras estimaciones, si en 2012 la emisión monetaria fuese del 28% y se utilizaran USD6,000 MM ó USD8,000 MM3 de reservas para pagar deuda, el tipo de cambio de Convertibilidad ascendería respectivamente a 6.24 y 6.56 pesos por dólares hacia fin de

año. Este aumento del tipo de cambio de Convertibilidad no necesariamente debería trasladarse en el tipo de cambio nominal de mercado. Más allá del aumento del tipo de cambio de Convertibilidad, la cotización nominal del peso frente al dólar no se modificará

sustancialmente siempre y cuando el público sigua considerando que el nivel de reservas es adecuado. O sea, la traslación del aumento del tipo de cambio de Convertibilidad al tipo de cambio nominal dependerá de las expectativas que genere el gobierno en el público y de las medidas de política económica que se apliquen.

EL ENFRIAMIENTO DEL LA INDUSTRIA ANTICIPA EL DE LA ECONOMÍA

El modelo de tipo de cambio real depreciado (dólar caro) surgido luego de la salida de la Convertibilidad, dotó de protección a la industria manufacturera sustituidora de importaciones, estimulando su producción y generando puestos de trabajo en el sector.

De acuerdo a estimaciones oficiales, la importancia relativa del sector industrial en el producto nacional asciende a 19%, ubicándose en la relación más alta de la región por encima de Brasil y México, y superior a la de países como Estados Unidos (13%), Francia (12%) y España (11%). Sin embargo, está por debajo de las naciones asiáticas

como China (34%); Indonesia (28%), Singapur y Vietnam (21%), que son los países en los cuales el peso relativo del sector industrial en el PBI alcanza las tasas más elevadas del mundo.

3 Incluye pago de USD2,000 MM de dólares al Club de París. Se asume un acuerdo por el cual se pagan los USD10,000 MM (capital + intereses) en 5 años.

La industria tiene impacto directo e indirecto sobre el producto, ya que demanda servicios y bienes primarios como insumos, estimulando la actividad económica en sectores como la agricultura, la pesca, la ganadería, el comercio, los servicios financieros y el transporte. De hecho, si a la industria le va bien, a toda la economía le va bien. El coeficiente de correlación entre ambos crecimientos asciende a 0.96214, lo cual demuestra que ambos crecimientos se mueven “casi perfectamente juntos”.

Entre enero 2005 y noviembre 2011, la industria creció un 37% y el PBI un 43% (ver gráfico 1).

En el gráfico 1 también puede observarse que el dinamismo del sector manufacturero es un poco más volátil5 que el crecimiento del nivel de actividad global de la economía;Es decir, en los momentos de mayor crecimiento económico la industria suele crecer generalmente por encima del producto, pero en los períodos recesivos o de menor

crecimiento, el sector manufacturero lo siente más que todo la economía y su expansión es menor. Así, en el boom de fines de 2007 y primera mitad de 2008 el sector industria se expandió a un ritmo mayor que el nivel de actividad global.

Luego, en la segunda mitad de 2008 y primer semestre de 2009, la actividad manufacturera cayó más que el producto. Más tarde, en el rebote de segunda mitad de 2009 y comienzos de 2010, el dinamismo industrial volvió a superar a la expansión del producto.

En este marco es importante prestarle atención al hecho que hace más de seis meses que el sector industrial crece a un ritmo más moderado que el producto, lo cual nos pos podría estar anticipándonos un potencial (y futuro) enfriamiento del nivel de actividad de nuestra economía. Puntualmente, de acuerdo con los datos del IPI de Fiel (+3.0%)6 y del IASE de E&R (+5.6%)7 en los últimos seis meses y la tasa de crecimiento

promedio de la industria habría sido casi la mitad que la que registrada por el producto.

4 El coeficiente de correlación puede tomar valores entre -1 y 1. Si el coeficiente de correlación se ubica a 0, significa que los movimientos de las dos variables en cuestión no tiene nada que entre sí y que los

comportamientos de las dos variables no se encuentran relacionadas entre sí. Por el contrario, cuanto ás cercano a 1 y a -1 sea el coeficiente de correlación, los movimientos de ambas variables más

relacionados entre sí estarán. En los extremos, si es 1, ambas variables se moverán exactamente juntas y en el mismo sentido; por el contrario si es -1 se moverán exactamente juntas pero en sentido contrario.

5 En 2006 / 2011 los desvíos estándar de la tasa de crecimiento de la industria y del producto ascienden a 38% y 21%; respectivamente.

6 El último dato disponible publicado por FIEL es noviembre 2011.

7 El último dato disponible publicado por E&R es diciembre 2011.

Fuente: E&R en base a FIEL y a estimaciones propias.

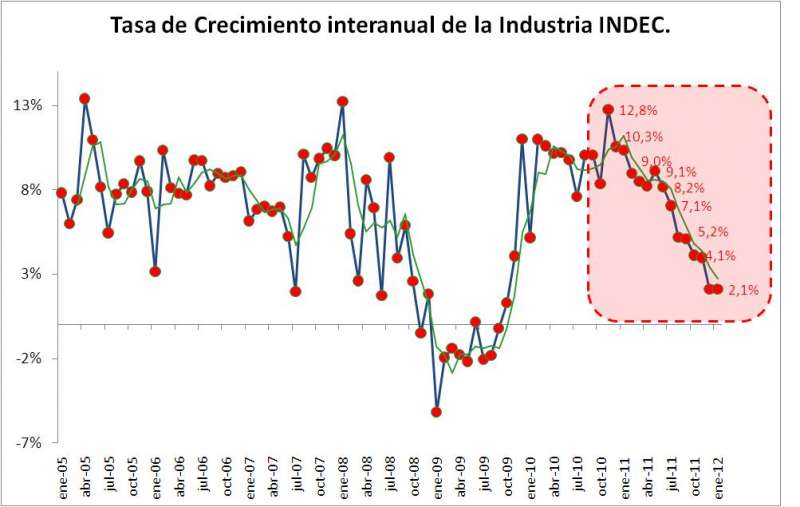

Los datos oficiales también confirman el enfriamiento del nivel de actividad en la industria manufacturera y por ende, a través de ellos, también se podría anticipar un potencial y probable enfriamiento del nivel de actividad global: De acuerdo con los últimos datos del INDEC, en enero 2012 el sector industrial creció a una tasa interanual

de +2.1% con respecto a enero del año pasado y se contrajo -1.5% con respecto al mes anterior (diciembre 2011). Además, según los datos oficiales, hace 14 meses (desde noviembre 2010) que la tasa de crecimiento de la industria muestra una clara tendencia de desaceleración, pasando de crecer de 12.8% (nov.’ 10) y 10.3% (ene.’ 11)

Fuente: E&R en base a INDEC

Sin embargo, analizando los números más en detalle, se observa que la desaceleración se intensificó durante los últimos dos meses cuando su crecimiento interanual cayó a la mitad en relación a los dos meses precedentes. Puntualmente, en enero y diciembre la industria creció a un ritmo de 2.1% interanual, mientras que en noviembre y en octubre del año pasado se había expandido al 4.0% y 4.1%;respectivamente.

De acuerdo con nuestro análisis, el comportamiento de la industria automotriz es muy relevante a la hora de explicar la dinámica de todo el sector productor. Se podría decir que el sector automotriz es a la industria lo que la soja es a nuestra macroeconomía.

Es decir, si al sector automotriz le va bien, a la producción industrial global también le va bien. En efecto, el coeficiente de correlación8 entre la producción industrial automotriz y la producción industrial global ascendió a 0.953 en el período 2003 /2012. De esta manera, la desaceleración de la tasa del crecimiento del sector productor de manufacturas se explicaría en gran medida por el menor nivel de

actividad del sector automotriz9 (ver gráfico 4).

Gráfico 4: producción industrial y producción automotriz.

8 El coeficiente de correlación puede tomar valores entre -1 y 1. Si el coeficiente de correlación se ubica cercano a 0, significa que los movimientos de las dos variables en cuestión no tiene nada que entre sí y

que los comportamientos de las dos variables no se encuentran relacionadas entre sí. Por el contrario,cuanto más cercano a 1 y a -1 sea el coeficiente de correlación, los movimientos de ambas variables más

relacionados entre sí estarán. En los extremos, si es 1, ambas variables se moverán exactamente juntas y en el mismo sentido; por el contrario si es -1 se moverán exactamente juntas pero en sentido contrario.

9 Tiene una importancia relativa del 7.3% en el total del aglomerado industrial.

Fuente: E&R en base a INDEC

Es relevante hacer un análisis más exhaustivo del comportamiento de la industria automotriz y su impacto en el total del sector productor de manufacturas. La producción del sector automotriz tiene estacionalidad y es normal que en los meses de diciembre y enero se fabriquen menos vehículos que los que se estaban fabricando en los meses de septiembre, octubre y noviembre inmediatamente precedentes. Este

fenómeno responde al hecho que hay un cambio de modelo al pasar de un año calendario a otro. Claramente, en el gráfico 3 se observa que este fenómeno tuvo lugar siempre durante los últimos diez años.

En este marco, hay que destacar que por primera vez desde los tiempos de la recesión producida por la crisis internacional 2008 / 2009 que la producción de la industria automotriz no registraba dos meses consecutivos de caída interanual. En diciembre’11 y enero’12 la producción industrial automotriz cayó -20.8% y -9.6%, respectivamente.

En el gráfico 5 se observan tres fenómenos relevantes. Primero, en enero’ 06 hubo una caída interanual, pero fue un fenómeno aislado. Luego, en febrero’ 06 la producción saltó y a lo largo de 2006 y 2007 las variaciones interanuales promediaron 29%.

Segundo, con los efectos de la crisis 2008 / 2009 la industria automotriz registró 11 variaciones interanuales negativas. Tercero, las variaciones interanuales de la

producción automotriz se vienen desacelerando significativa y sostenidamente hace más de un año.

En este marco pensamos que lo más probable sería que en los próximos meses el sector automotriz vuelva a registr ar variaciones interanuales positivas, que serían de un dígito más cercanas al 5% que al 9%.

Gráfico 5: el crecimiento interanual de la industria automotriz.

Fuente: E&R en base a INDEC En 2012 la industria automotriz seguiría creciendo pero mucho menos que en los últimos años, dado el menor dinamismo económico que proyectamos para Brasil en 2012.

La producción de la industria automotriz argentina se mueve de la mano de las exportaciones a Brasil. La producción nacional de automotores crece más (menos) cuanto más (menos) se exporte a Brasil. Es decir, a las terminales y a los autopartistas nacionales les va mejor cuanto mejor le vaya a Brasil. De hecho, el coeficiente de correlación entre la producción nacional de vehículos y sus exportaciones a Brasil es de

0.965 (ver gráfico 5).

Las exportaciones de vehículos a Brasil no sólo tienen una gran importancia relativa para el sector automotriz, sino que indirectamente también lo tienen para toda la industria manufacturera y para la macroeconomía argentina en general, convirtiéndose en un muy relevante mecanismo de transmisión para todo el nivel de

actividad de nuestra economía.

La importancia relativa de las exportaciones de vehículos en relación a las

exportaciones totales a Brasil aumentó 26 puntos porcentuales en los últimos nueve años, pasando de 31% (2003) a 57% (2011) (ver gráfico 5).

Gráfico 6: producción y exportación a Brasil de vehículos argentinos.

Fuente: E&R en base a INDEC

En E&R pensamos que el menor crecimiento de Brasil impactaría sobre dinamismo del crecimiento de la industria automotriz en particular y de todo el sector manufacturero en general, afectando negativamente la tasa de crecimiento de la economía argentina, que sería más modesta que el año pasado.

EL DÉFICIT COMERCIAL ENERGÉTICO LLEGÓ PARA QUEDARSE

Luego de varios años de deterioro, el saldo comercial energético alcanzó -por primera vez- un déficit de 3.250 millones de dólares en 2011, Esta cifra representa más del 30% del saldo comercial del año (U$S 10.347 MM); y según nuestras estimaciones, se esperaría una profundización paulatina del mismo en los años subsiguientes. Gráfico 7: Estimación10 2012-2013 del Saldo Comercial Energético

5.417

6.181

7.150

7.813

6.949

7.848

6.438

6.515

6.147

6.145

547

1.003

1.545

1.732

2.845

4.333

2.626

9.397

13.156

4.870

5.605

6.081

4.104

3.515 3.812

2.041

-3.250

-7.011

-7.200

-2.200

2.800

7.800

12.800

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012e

Saldo Comercial Energético

(En Millones de Dólares – estimaciones 2012 y 2013)

Exportaciones Combustibles y Energía

Importaciones Combustibles

Saldo comercial Energético

Fuente: E&R en base a MECON y estimaciones propias

El gráfico anterior pone de manifiesto como el déficit surge a partir del aumento de las

importaciones de materias primas energéticas (Gas, Petróleo, Fuel Oil), dado que las

exportaciones se mantienen relativamente constantes. Concretamente, en el período

2009-2011, el país fue perdiendo la condición de autoabastecimiento energético hasta

el punto en que se espera que el déficit energético (U$S 7.500 MM) sea similar a todo

el superávit comercial (U$S 8.000 MM) en el 2012 (ver cuadro a continuación). A modo

de ejemplo, simplemente alcanza con recordar que del autoabastecimiento de los años

anteriores, en 2011, se pasó a importar más de 50 barcos de GNL, para inyectar gas a

la red nacional, además de lo que ya se importaba desde Bolivia. En su conjunto, el gas

importado ya explica más del 20% de la oferta local de gas. Y para 2012, el Gobierno

llamó a licitación a 80 barcos, los cuales ya tiene adjudicados cerca de 50.

Gráfico 8: Estimación sector energético vs balanza comercial

10 En el escenario proyectado se utilizó como supuestos un crecimiento del PBI del producto del 3,8% y

3,5%; Y una depreciación nominal del tipo de cambio del 14% y 12% para los años 2012-13.

SEMANARIO ECONÓMICO E&R – Nº 4 02 de Marzo de 2012

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º – Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar – E-mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página12

En %

A) Resultado

Comercial

B) Resultado

Energético

C = B / A

2006 12,300 6,081 49.4%

2007 9 ,800 4,104 41.9%

2008 12,600 3,515 27.9%

2009 16,900 3,812 22.6%

2010 11,600 2,041 17.6%

2011 10,347 – 3,250 -31.4%

2012e 8 ,000 – 7,011 -87.6%

En Millones de U$S

AÑO

Fuente: E&R en base a MECON y estimaciones propias

Este creciente deterioro del saldo energético no sólo complica al resultado comercial

sino que también compromete el frente fiscal que hasta el 2011 -inclusive- debió

hacerse cargo de los costos más elevados de la energía importada (a través de los

subsidios energéticos). De lo contrario, a medida que el Gobierno priorice el frente

fiscal y deje de subsidiar la energía, serán las familias y las empresas las que deban

absorber los mayores costos. Lo que implica un menor ingreso disponible y menor

rentabilidad e inversión respectivamente. Ambos devienen en menor crecimiento

económico.

Las importaciones energéticas representan una verdadera aspiradora de divisas, que

en el 2011 se incrementaron un 110% y alcanzaron los 9.400 millones de dólares. De

limitarse las importaciones el desabastecimiento energético impondría un techo para

el crecimiento de la estructura productiva local en general y de la industria en

particular, la que absorbe casi un tercio del consumo total de gas en Argentina. Dicho

más llanamente, el dilema que enfrenta el Gobierno, pasa por mantener su política

de maximizar el crecimiento económico (industrial), a costa de: una menor

abundancia de divisas que tiende a comprometer el mercado cambiario y las cuentas

externas; un crecimiento exponencial de los subsidios energéticos que erosiona las

cuentas públicas de la Nación; y un mayor costo de la energía que presiona sobre el

nivel de precios y el consumo de las familias.

Por el lado de la oferta:

La producción interna de combustibles no alcanza para abastecer a la creciente

demanda de insumos energéticos. Sobre todo la de gas, que es el combustible más

utilizado en nuestro país dado que representa más del 60% de la matriz energética.

Esta escasez de oferta surge como consecuencia del marco regulatorio heredado

desde el año 2003. Concretamente, la regulación de este mercado quitó los incentivos

a invertir y ampliar la capacidad de producción, de generación y distribución de gas, a

SEMANARIO ECONÓMICO E&R – Nº 4 02 de Marzo de 2012

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º – Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar – E-mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página13

través de congelamiento de tarifas de servicios públicos, retenciones a las

exportaciones e imposición de precios máximos a la venta minorista de combustibles

en las estaciones de servicios, mientras que la demanda se incrementaba con el

crecimiento de la economía.

La producción nacional de hidrocarburos se encuentra en una fase de prolongado

retroceso, fruto de una acelerada descapitalización caracterizada por el agotamiento

de las reservas. La producción cae porque se achican las reservas, y éstas caen

porque se diluye la inversión en exploración.

En lo que respecta a la producción de gas, entre 1940 y 1970, se multiplicó en 14

veces; mientras que entre 1970 y el 2000, la producción se incrementó en 6 veces y

alcanzó su máximo histórico en torno a los 52.400 millones de metros cúbicos anuales

(mca) en 2004. No obstante, en 2011, la producción de gas experimentó una merma

superior al 13%, al descender de 52.400 millones de metros cúbicos anuales en 2004, a

45.500 millones de mca en 2011 y siendo igual al nivel del año 2000.

Gráfico 9: Producción argentina de gas

530

7.660

44.980

51.000

52.400

46.900

45.500

–

10.000

20.000

30.000

40.000

50.000

1940 1970 2000 2003 2004 2010 2011

Evolución Histórica de la Producción Nacional de Gas

(Millones de métros cúbicos anuales)

-3%

-13%

Fuente: E&R en base a MECON y estimaciones propias

Por el lado de las reservas de gas, según el último dato publicado por la Secretaría de

Energía de la Nación (SEN), se observa una contundente merma del 54%, desde los

777.000 millones de metros cúbicos en el año 2000, hasta 359.000 millones en 2010.

Paralelamente, según el último dato publicado por la SEN, las reservas de gas cayeron

un 46% en los ocho años comprendidos entre el 2003 y el 2010. Por cada m3 extraído

de gas se repuso menos de la cuarta parte (24,3%); Y por lo tanto, el 75,7% restante

hizo caer el stock acumulado de reservas. Este muy bajo nivel de reposición explica la

SEMANARIO ECONÓMICO E&R – Nº 4 02 de Marzo de 2012

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º – Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar – E-mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página14

drástica reducción de las reservas. Lo que tiene como correlato, la sustancial reducción

en el esfuerzo exploratorio de los últimos años. Como muestra el gráfico siguiente, en

las décadas pasadas, el nivel exploratorio era sustancialmente más elevado a pesar de

los menores precios del petróleo y del gas.

Gráfico 10: Exploración histórica de gas

103

95

41

$ 18 $ 20 26

$ 51

$ 80

$ 66

$ 74

$ 206

$ 144

0

50

100

150

200

´80 ´90 ´00 2010

Exploración de Gas y Petroleo vs Precios Internacionales

(Promedios anules y año 2010)

Promedio anual de pozos explorados por década

Precio del WTI (U$S por barril)

Precio del Gas natural (U$S por 1.000 m3)

Fuente: E&R en base a MECON y estimaciones propias

Por el lado de la demanda:

En las últimas décadas se incremento significativamente el consumo de gas en nuestro

país, destacándose la creciente utilización del GNC en los vehículos automotores, así

como la demanda de gas como combustible para la generación de energía eléctrica. A

partir del año 2002 el consumo interno de gas aumentó un 47%, mientras que la

producción se mantuvo estancada, habiendo caído a partir del 2005. Esto explica el

fuerte incremento de las importaciones. A este proceso se le sumo el aumento del

consumo de gas para generación de energía eléctrica. De modo que si al consumo de

gas de la industria y el comercio (35,1%) se le agrega el consumo de las centrales

eléctricas, tenemos casi el 2/3 del consumo total gasífero.

Mientras que la capacidad de los gasoductos y la extensión de redes de distribución

crecieron mucho menos entre 2002-2010 que en el periodo 1992-2001, el consumo

familiar de gas aumentó más que la cantidad de usuarios en el mismo período. Esta

evolución del consumo margina principalmente a los más pobres, ya que -según el

Censo del 2010- aún el 44% de la población carece de acceso al gas natural.

SEMANARIO ECONÓMICO E&R – Nº 4 02 de Marzo de 2012

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º – Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar – E-mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página15

Gráfico 11: Exploración histórica de gas

residencial

25%

comercial

3%

industrial

32%

Ctral eléctrica

30%

GNC

7%

resto

3%

Estructura de la demanda de Gas

30,7%

44,0%

61,3%

62,9%

73,2%

85,0%

250,3%

0% 50% 100% 150%

resto

comercial

industrial

residencial

Total

Ctral eléctrica

GNC

Variación del Consumo s/ segmento de usuarios

(Año 2010 vs 1993)

Fuente: E&R en base a MECON y estimaciones propias

Por lo tanto, la importación el GNL trajo aparejada un costo cinco veces superior al

precio interno y la construcción de dos plantas re-gasificadoras en Bahía Blanca y

Escobar. Ambos fueron costeados por el Gobierno nacional: El diferencial de precio por

cada metro cubico importado de gas es subsidiado a través de CAMMESA y Enarsa y la

construcción de la planta re-gacificadora se llevo a cabo a través de un consorcio entre

Enarsa, Excelerate e YPF.

Hasta aquí, el Gobierno Nacional decidió descomprimir el mercado energético con

subsidios a la demandada capaces de pagar los mayores costos de la energía importa.

Fue así que todos los subsidios al sector energético se incrementaron un 60%

interanual y totalizaron unos 40.500 millones de pesos en 2011, lo que representa el

56% del total de subsidios a los sectores económicos y el 2,2% del PBI. Medido en

términos de gasto público, equivale a una vez y media las transferencias discrecionales

a provincias y a casi dos veces el gasto en inversión en infraestructura.

Además el peso de los subsidios energéticos en la estructura del gasto del Gobierno

Nacional es creciente (el resultado fiscal se erosiona exponencialmente) y difícil de

ajustar a la baja. En el corto plazo, la única forma de reducir las erogaciones en

subsidios es reducir la demanda; y eso solamente ocurriría en un contexto de caída del

nivel de actividad. No entiendo

En síntesis, de ser un país exportador de gas en 2003, hoy Argentina tiene que

importar más del 15% de su demanda. La energía importada trae aparejada costos

SEMANARIO ECONÓMICO E&R – Nº 4 02 de Marzo de 2012

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º – Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar – E-mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página16

mucho mayores que si se produjera localmente. A su vez, esta importación

compromete el frente externo y sobre todo el frente fiscal que debe afrontar el

diferencial de precios. Y este gasto es muy difícil de moderar o ajustar a la baja.

Fuente:

Econonmía y Regiones.

Director Econmista:Rogelio Frigerio.