El impacto de la crisis económica se siente cada vez con más fuerza en los hogares argentinos. Según un relevamiento de la consultora Focus Market, seis de cada diez familias tienen actualmente algún tipo de deuda, en un contexto marcado por la pérdida de ingresos frente a la inflación y una creciente dependencia del financiamiento para sostener el consumo diario.

El informe, basado en una muestra de 2.670 viviendas y datos de la Encuesta Permanente de Hogares (EPH) y el Banco Central, estimó que las familias acumulan deudas por más de $39 billones. De ese total, $32,1 billones corresponden a compromisos con el sistema bancario, mientras que $6,9 billones pertenecen a deudas no bancarias.

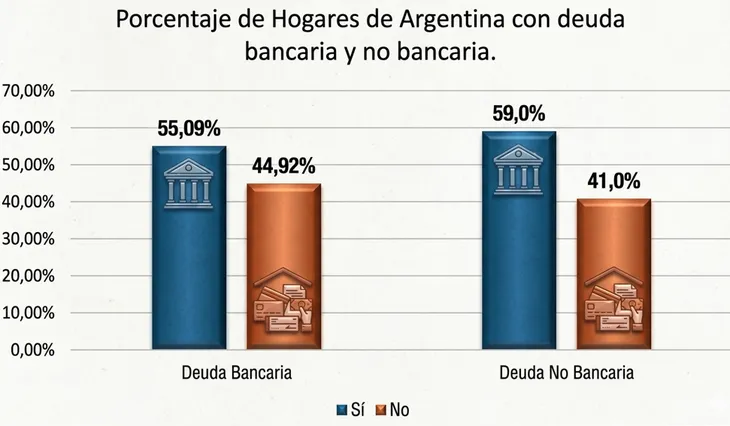

El estudio también detectó un cambio en la composición del endeudamiento. Mientras en 2023 predominaban los mecanismos informales, en 2026 se consolidó un corrimiento hacia el crédito bancario.

En concreto, la deuda bancaria pasó de alcanzar al 41,3% de los hogares en 2023 al 55,1% en el inicio de 2026. En paralelo, la deuda no bancaria bajó del 82,6% al 59%, reduciendo significativamente la brecha entre ambos tipos de financiamiento.

Este fenómeno refleja una mayor presencia del sistema financiero formal en la economía doméstica, impulsado por una mayor oferta de crédito y cambios en las condiciones macroeconómicas.

Deuda récord: equivale a más de tres sueldos

El nivel de endeudamiento también creció con fuerza en términos reales. Actualmente, la deuda bancaria promedio por hogar endeudado asciende a $5.702.809, mientras que la no bancaria promedia $1.149.431.

Medido en salarios, el salto es aún más significativo: el stock de deuda pasó de representar 1,43 ingresos promedio en 2023 a 3,46 salarios en enero de 2026, según el índice RIPTE.

Este dato expone un deterioro estructural en la capacidad de pago de las familias, que cada vez necesitan más financiamiento para cubrir sus gastos habituales.

El crecimiento del crédito en la economía es evidente. Según datos del Banco Central citados en el informe, el stock de préstamos al sector privado alcanzó el 13,6% del PBI en enero de 2026, más del doble del 5,2% registrado a fines de 2023.

Sin embargo, esta expansión vino acompañada de un fuerte deterioro en la calidad de la cartera. La morosidad total se cuadruplicó en apenas un año: pasó del 2,7% en enero de 2025 al 10,6% en enero de 2026.

El deterioro en la capacidad de pago se extendió a todos los segmentos del crédito, aunque con impactos desiguales. Los préstamos personales aparecen entre los más comprometidos: la tasa de irregularidad trepó del 3,5% al 13,2%, reflejando las dificultades crecientes de los hogares para sostener sus obligaciones. En paralelo, las tarjetas de crédito también mostraron un fuerte deterioro, con una mora que pasó del 2% al 11%, en un contexto donde el uso del financiamiento se orienta cada vez más a cubrir consumos básicos.

La situación es aún más crítica en la categoría de “otros préstamos”, que incluye líneas de menor monto y mayor fragilidad: allí la irregularidad escaló del 10,7% al 31,9%, con casi un tercio de la cartera en situación de impago. En contraste, los créditos hipotecarios se mantuvieron como la excepción, con niveles de mora estables en torno al 1%, lo que evidencia un mayor compromiso de pago cuando hay un bien en garantía.

El crédito como sostén del consumo

El informe advierte que el crédito se transformó en un factor clave para sostener el nivel de actividad. “El avance del financiamiento está siendo el gran sostén del consumo para una parte importante de la población”, explicó Damián Di Pace, director de Focus Market.

En ese sentido, señaló que el acceso al crédito permite suavizar el impacto de la crisis, aunque advirtió que su sostenibilidad depende de la estabilidad macroeconómica y de una recuperación real de los ingresos.

Como era de esperar, el crecimiento del endeudamiento familiar ya tiene impacto en la agenda política. Actualmente, existen alrededor de 18 proyectos en el Congreso que buscan implementar mecanismos de alivio para hogares sobreendeudados.

Las iniciativas incluyen propuestas de moratoria, reestructuración de pasivos, suspensión de embargos y congelamiento de intereses, con el objetivo de evitar que miles de familias queden fuera del sistema financiero formal.

El panorama refleja una transformación profunda en la dinámica económica de los hogares. Lo que durante años funcionó como una herramienta para expandir el consumo, hoy aparece cada vez más como un recurso de supervivencia.

Con ingresos que no logran recomponerse al ritmo de los precios y un acceso al crédito cada vez más extendido, el desafío pasa por evitar que el endeudamiento se convierta en un límite estructural para la recuperación económica.

Fuente: GLP