La situación financiera de miles de familias argentinas volvió a encender señales de alarma. Un informe de la consultora EcoGo reveló que la proporción de créditos no bancarios catalogados como “irrecuperables” se cuadruplicó en apenas un año y alcanzó niveles récord dentro del sistema financiero.

Según el relevamiento, los préstamos considerados directamente incobrables pasaron de representar el 2,6% de la cartera total en marzo de 2025 al 10,8% en marzo de 2026. En términos absolutos, el stock de deuda irrecuperable saltó desde $232.000 millones hasta $1,542 billones.

El deterioro se produjo en paralelo a un empeoramiento generalizado de la calidad crediticia, en un contexto marcado por tasas elevadas, caída del consumo y menor capacidad de pago de los hogares.

El deterioro de la cartera ya alcanza niveles históricos

El informe de EcoGo mostró que el crédito no bancario totalizó $14,273 billones en marzo. De ese monto, $3,925 billones quedaron dentro de categorías consideradas irregulares, es decir, créditos con riesgo medio, alto o directamente irrecuperables.

La irregularidad total escaló así al 27,5% de la cartera, contra el 10% registrado un año atrás.

La aceleración del deterioro fue constante durante los últimos meses. En septiembre de 2025 la mora irregular era de 18,7%; en diciembre había subido al 23,1%; en enero llegó al 24,8% y ahora alcanzó su máximo reciente.

Dentro de los segmentos más comprometidos, los créditos clasificados como “riesgo alto” crecieron del 3,1% al 9,9% del total en apenas doce meses. En valores absolutos, ese stock pasó de $281.000 millones a $1,409 billones.

Los créditos incobrables ya representan uno de cada diez pesos prestados

El dato más crítico apareció en la categoría “irrecuperable”, donde se concentran los préstamos con menores posibilidades de cobro.

Hace un año esos créditos explicaban apenas el 2,6% del financiamiento no bancario. Hoy representan más de uno de cada diez pesos prestados por entidades financieras no bancarias.

En paralelo, la porción de créditos considerados regulares siguió perdiendo terreno. Las categorías “situación normal” y “riesgo bajo” pasaron de explicar el 90% de la cartera en marzo de 2025 al 72,5% en marzo de este año.

Las consultoras privadas vienen advirtiendo desde hace meses sobre el impacto de la caída del ingreso disponible, especialmente entre familias que dependen del financiamiento para sostener gastos corrientes y consumo cotidiano.

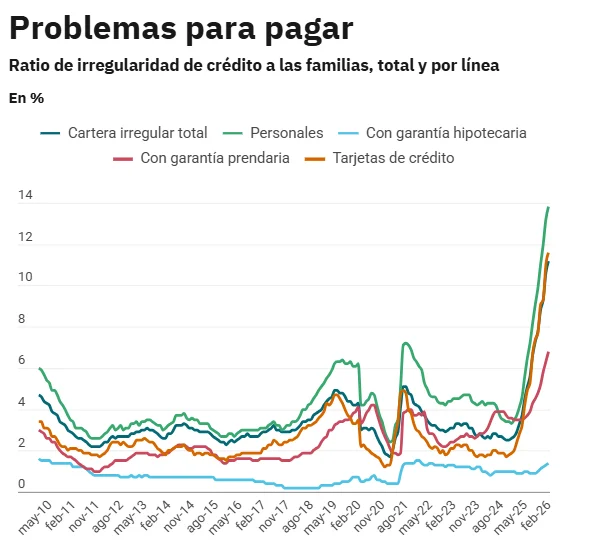

La mora también sube en los bancos

El problema ya no se limita al segmento no bancario. Según EcoGo, la irregularidad dentro de las entidades financieras tradicionales alcanzó el 6,7% en marzo, el nivel más alto desde febrero de 2020.

En el caso de las familias, la mora bancaria llegó al 11,6%, también en máximos de varios años.

Otro informe de la consultora 1816 indicó que el incumplimiento en los pagos de hogares aumentó por decimoséptimo mes consecutivo. El reporte advirtió además que la recuperación económica todavía no se traduce en una mejora concreta de los ingresos familiares.

A eso se suma el peso de las tasas de interés. Durante los primeros días de mayo, los préstamos personales bancarios mantuvieron una tasa nominal anual promedio del 68,3%, prácticamente sin cambios frente a meses anteriores.

El endeudamiento familiar sigue bajo presión

EcoGo estimó que el 92% del crédito no bancario está destinado a familias.

Según el informe, el endeudamiento de los hogares con entidades no bancarias ya equivale al 36,7% de una masa salarial mensual. Si se suma también el crédito bancario, la deuda total asciende al 145,4% de la masa salarial mensual.

La situación es todavía más delicada entre trabajadores informales y cuentapropistas. En ese universo, el crédito no bancario equivale al 161% de la masa salarial estimada.

Los analistas señalan que la combinación entre inflación persistente, caída del poder adquisitivo y dificultades para refinanciar pasivos terminó golpeando de lleno la capacidad de pago de millones de personas.

Caída del crédito y avance de las fintech

Además del deterioro de la cartera, marzo mostró una nueva caída del financiamiento.

El crédito no bancario retrocedió 1,4% real respecto de febrero y acumuló dos meses consecutivos en baja. El crédito bancario al consumo también cayó 1,9% mensual real y ya suma cinco meses consecutivos de retroceso.

A pesar de esa desaceleración, EcoGo destacó que el volumen actual del crédito no bancario todavía se mantiene 139,8% por encima de marzo de 2024 en términos reales y un 20% superior al pico previo registrado en mayo de 2018.

Dentro del mercado, Tarjeta Naranja continúa liderando el financiamiento no bancario con una participación del 37,7%. Detrás aparecen Mercado Libre y otras firmas vinculadas al crédito digital y al consumo.

El informe también marcó el crecimiento sostenido de la banca digital. Mientras en diciembre de 2023 explicaba el 6,1% del financiamiento total, en marzo de este año ya alcanzó el 15,1%.

Fuente: GLP