El monto del presupuesto 2025 de Argentina no ha sido revelado aún, pero se espera que esté enfocado en alcanzar el déficit cero, lo que significa que el gobierno buscará equilibrar sus ingresos y gastos para no generar nueva deuda ¹.

Algunos detalles sobre el presupuesto 2025 son:

– Objetivo de déficit cero: El presidente Javier Milei ha subrayado que el Presupuesto 2025 se centrará en una política de «déficit cero», un enfoque que busca que el superávit primario sea suficiente para cubrir los intereses de la deuda y evitar así la necesidad de incurrir en nuevo endeudamiento .

– Inflación proyectada: Se espera una inflación del 139% para 2024 y del 18,3% interanual para diciembre de 2025 .

– Tipo de cambio: Se proyecta un tipo de cambio oficial de $1.016 por dólar para diciembre de 2024 y de 1.207 pesos por dólar para diciembre de 2025

– Recaudación de impuestos: Se espera que la recaudación de impuestos aumente un 54,4% en 2025 respecto a 2024

– Presión tributaria: La presión tributaria disminuirá levemente, pasando del 21,61% al 21,16% del PBI ².

Es importante mencionar que el presupuesto 2025 es el primero bajo la administración de Javier Milei y se espera que incorpore una regla fiscal estricta para mantener el equilibrio financiero y reducir el riesgo país.

Esta es la información oficial sobre el presupuesto 2025, a menos de 72 hs de la supuesta presentación llevada a cabo por Javier Milei, ante un congreso semi vacío y sin ningún dato concreto, ninguna cifra, ningún monto, ni detalle de las asignaciones a los ministerios, transferencias a la provincias, en síntesis lo habitual en cualquier presupuesto nacional.

El cierre fiscal del año 2024, según el Presupuesto 2025

El proyecto de presupuesto nacional para el año 2025 tiene como uno de sus principales componentes al cierre fiscal previsto para el año 2024. Resulta importante evaluar primero la dinámica prevista tanto para gastos e ingresos del período agosto-diciembre del año 2024. Para obtener este comportamiento, se parte de la comparación entre los cierres fiscales de los años 2023 y 2024.

Es importante mencionar que la clasificación presupuestaria del Presupuesto 2025 sigue la estructura definida por el Ministerio de Economía en el esquema Ahorro-Inversión Financiamiento, que difiere del esquema IMIG (Informe Mensual de Ingresos y Gastos), utilizado mayormente a partir de 2016, el cual ofrece un mayor nivel de detalle sobre los tipos de gastos.

Para una mejor comprensión de los distintos tipos de gastos considerados, se incluye una tabla explicativa en el Anexo.

En relación a los ingresos, el año 2024 finalizaría con una merma real del 6,4% respecto al año 2023. De una caída real interanual del 5,3% en los primeros siete meses del año, se pasaría a una del 7,9% interanual en el periodo agosto-diciembre.

Al desagregar entre ingresos tributarios y no tributarios, se aprecia que el año 2024 finalizaría con una caída interanual del 2,6% de los ingresos tributarios (el 92% del total) y una del 35,2% de los no tributarios.

En materia de gasto primario, el año 2024 finalizaría con una caída real interanual del 26,7%.

Dado que los intereses de la deuda caerían un 14,4% interanual, el gasto total registraría una merma real del 25,7%. Resulta importante repasar la intensidad del ajuste de cada componente del gasto. Las transferencias de capital, básicamente a provincias y otros entes públicos, constituirían el gasto que mayor caída interanual registraría al finalizar el año 2024. En orden de ajuste le seguiría la inversión real directa (obra pública nacional), con una caída real interanual del 46,4%.

Como el gasto descendería en mayor medida que el descenso de ingresos, el resultado primario sería superavitario en 2024, y alcanzaría a cubrir el pago de intereses de deuda, logrando el equilibrio fiscal.

Un aspecto que surge de este análisis es la comparación de las variaciones reales de ingresos y de gastos entre dos periodos: el efectivo de enero-julio y el proyectado para agosto-diciembre.

En el gráfico 1 puede verse el comportamiento de los ingresos, destacándose que los ingresos tributarios disminuirían su tasa de caída en la segunda parte del año. Los no tributarios, por su parte, la aumentarían, más que duplicando el derrumbe de la primera parte del año. Este último comportamiento es el que define que la variación negativa de los ingresos totales sea mayor en

los últimos meses del año.

Cierre fiscal proyectado para 2024 en el Presupuesto 2025

Variación interanual real de los ingresos nacionales.

Periodos enero-julio 2024 y agosto-diciembre 2024

Fuente: IARAF en base a Presupuesto 2025.

Acumulado

Enero-Julio

Var % i.a

Acumulado AgostoDiciembre Var % i.a

Acumulado

anual 2024

Var % i.a

Ingresos tributarios -3,73% -2,29% -2,64%

Ingresos no tributarios -19,70% -46,68% -35,21%

Ingresos totales -5,3% -7,9% -6,4%

Gastos corrientes -23,9% -21,9% -22,8%

Masa salarial -19,16% -26,18% -22,93%

Bienes y servicios -34,84% 3,82% -16,60%

Prestaciones a la seguridad social -24,39% -3,91% -14,51%

Transferencias corrientes -26,83% -35,40% -32,02%

Déficit operativo de Emp. Púb. -38,47% -45,50% -36,63%

Otros gastos -48,79% 137,34% 31,90%

Intereses de deuda -7,27% -31,17% -14,36%

Gastos de capital -80,7% -39,7% -62,1%

Inversión real directa -69,00% -18,25% -46,44%

Transferencias de capital -95,95% -67,63% -82,92%

Inversión financiera -31,90% 57,48% 19,56%

Gasto primario -30,4% -22,6% -26,7%

Gasto total -28,3% -23,2% -25,7%

Resultado primario -194,7% -111,2% -154,0%

Resultado fiscal -113,4% -83,6% -100,0%

En lo relativo al gasto, en el gráfico 2 se observan los cambios en las variaciones interanuales reales entre los distintos subperiodos del corriente año. De los 8 rubros más importantes del gasto, se verifica que Bienes y servicios, Prestaciones a la seguridad social, Inversión real directa, y transferencias de capital, tendrían una disminución en la intensidad de su ajuste en la segunda

parte del año. Por otro lado, los 4 rubros restantes (Masa salarial, transferencias corrientes, déficit operativo de Emp. Públicas, intereses de deuda), tendrían un incremento en la intensidad de su ajuste.

Participación de los distintos gastos en el ajuste total del gasto durante 2024

Por último, resulta interesante evaluar el aporte de cada rubro del gasto al descenso del gasto primario proyectado para el 2024, del 26,7% interanual real. En el gráfico 3 es posible observar el aporte porcentual de cada rubro. El rubro que más aportaría a la baja del gasto en 2024 sería transferencias corrientes (44%), seguido por Prestaciones a la seguridad social (19%) y luego transferencias de capital (12%).

Gráfico 3

Participación de cada rubro en la reducción interanual real de gasto primario de 2024

proyectada en el Presupuesto 2025

Fuente: IARAF en base a Presupuesto 2025.

Ingresos, gastos y resultados de 2024 en términos del PBI

Dado el comportamiento real de los ingresos y gastos, su relación con el PBI determina los valores de los diversos indicadores fiscales relevantes.

Según las previsiones del gobierno nacional, el año 2024 finalizaría con ingresos totales equivalentes al 16,65% del PBI, lo que implicaría una caída de 0,36 puntos porcentuales respecto a lo verificado en 2023. Resulta importante aclarar que al caer los ingresos tributarios reales menos que el PBI, eso posibilita un aumento de 0,27 puntos porcentuales respecto al año 2024.

Los ingresos no tributarios serían lo que finalizarían el año con una merma equivalente a 0,63 puntos porcentuales del PBI.

Por su parte, el gasto primario pasaría desde el 19,73% del PBI en el año 2023, al 15,12% del PBI en el año 2024. Es decir que tendría una reducción de 4,61 puntos porcentuales del PBI. Los intereses de deuda caerían 0,18 puntos porcentuales del PBI, pasando desde 1,71% del PBI en 2023 al 1,53% del PBI en 2024.

El gasto total pasaría desde un 21,44% del PBI en 2023 al 16,65% del PBI en 2024. Esto significa una baja del gasto público total equivalente a 4,8 puntos porcentuales. Esto pone de manifiesto que el ajuste fiscal implementado por el gobierno durante este año 2024, dada una caída real del PBI del 3,8%, representaría casi 5 puntos porcentuales del PBI. El resultado primario pasaría

de déficit a superávit por la mejora de 4,25 p.p. del PBI y el resultado fiscal sería equilibrado por la mejora de 4,43 p.p. del PBI.

Cierre fiscal proyectado para 2024 en el Presupuesto 2025

En % del PBI

II. El cuadro fiscal previsto para 2025

Para el año que viene, lo primero que resulta relevante analizar es la variación real prevista tanto de los ingresos como de los gastos. Concretamente, resulta clave analizar lo que se espera en relación al tamaño real del gasto y de los ingresos.

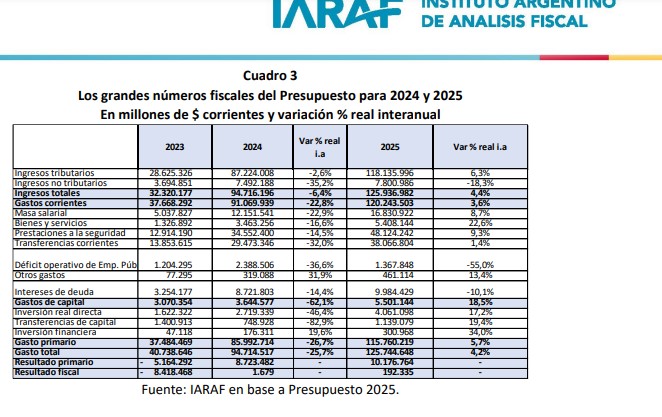

En materia de ingresos, el gobierno nacional espera que los totales crezcan un 4,4% real.

Mientras lo no tributarios caerían un 18,3% real, los tributarios crecerían algo más que el PBI, concretamente un 6,3% real.

En materia de gasto, el primer aspecto relevante es que el gasto primario aumentaría un 5,7% real y los intereses de la deuda caerían un 10% real. En efecto, el gasto total aumentaría un 4,2%, dejando atrás la gran caída real de este año 2024 en relación al año 2023.

El único gasto primario, según esta clasificación del presupuesto, que tendría una merma real en 2025 es el relativo al déficit operativo de las empresas públicas, que se reduciría un 55% respecto al de este año.

El resultado primario seguiría siendo positivo, aunque bajaría en términos reales un 8,4%. Por su parte, el resultado fiscal tendría un aumento real significativo debido al número cercano a cero del año 2024.

Los grandes números fiscales del Presupuesto para 2024 y 2025

En millones de $ corrientes y variación % real interanual Fuente: IARAF en base a Presupuesto 2025.

Luego, en el gráfico 4, es posible observar las variaciones interanuales reales para cada rubro del gasto en 2024 y 2025. En 2024 prácticamente todos los rubros tendrían descensos reales significativos. En cambio, en 2025 la mayoría tendría incrementos reales, financiados en buena parte por un menor gasto en intereses de deuda y déficit operativo de empresas públicas. Los dos rubros más importantes, transferencias corrientes y prestaciones a la seguridad social,

tendrían incrementos reales en 2025 del 1,4% y del 9,3%, respectivamente.

Los grandes números fiscales en el Presupuesto 2025 para 2024 y 2025

Variación % interanual real del gasto total nacional 2024 y 2025

Fuente: IARAF en base a Presupuesto 2025.

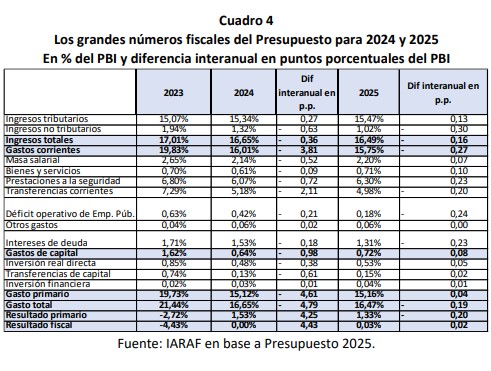

En términos del PBI, lo previsto para el año 2025, implicaría variaciones mucho menores que las de 2024. Por el lado de los ingresos totales, se proyecta una baja de 0,16%. Es decir, pese a la suba de 4,4% real, los ingresos totales en relación a la economía caerían, debido al fuerte crecimiento del 5%. Esta caída del tamaño relativo de los ingresos se debe a una baja de 0,3 p.p.

del PBI de los ingresos no tributarios, que supera el incremento de 0,13 p.p. en los ingresos tributarios.

Por su parte, el gasto primario pasaría desde el 15,12% del PBI en el año 2024, al 15,16% del PBI en el año 2025. Es decir que tendría un incremento de 0,05 puntos porcentuales del PBI. Los intereses de deuda caerían 0,23 puntos porcentuales del PBI, pasando desde 1,53% del PBI en 2024 al 1,31% del PBI en 2025.

El gasto total pasaría desde un 16,65% del PBI en 2024 al 16,47% del PBI en 2025. Esto significa una baja del gasto público total equivalente a 0,2 puntos porcentuales. El resultado primario seguiría siendo superavitario pese al descenso de 0,2 p.p. del PBI y el resultado fiscal aumentaría levemente a un superávit de 0,03% del PBI.

Los grandes números fiscales del Presupuesto para 2024 y 2025

En % del PBI y diferencia interanual en puntos porcentuales del PBI

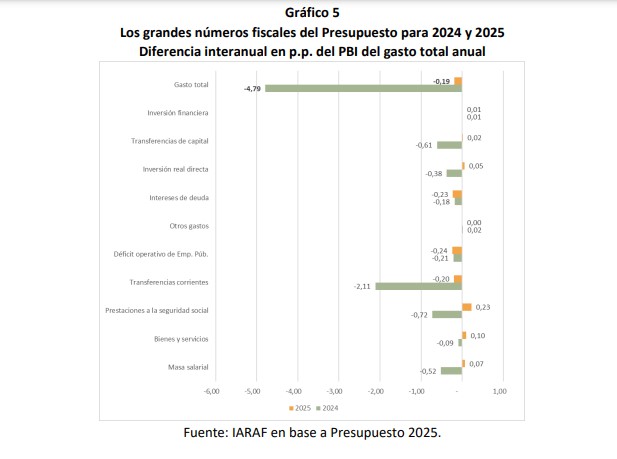

Para finalizar, en el gráfico 5 se aprecia el cambio interanual en el peso relativo de cada gasto en relación al tamaño de la economía, en 2024 y 2025. Se observa una fuerte reducción de la contracción en el año 2025. Respecto a 2023, la caída del gasto total sería del orden de 5 puntos porcentuales del PBI.

De los dos gastos de mayor participación, transferencias corrientes y prestaciones de la seguridad social, se espera una baja de 0,2 p.p. del PBI y una suba de 0,23 p.p. del PBI, respectivamente.

2023 2024

interanual en p.p. 2025

Dif interanual en

p.p.

Anexo

A continuación, se presenta un breve resumen con el significado de cada tipo de gasto:

1.0 Gastos corrientes

Comprenden las erogaciones destinadas a las actividades de producción de bienes y servicios del sector público, los gastos por el pago de intereses por

deudas y préstamos y las transferencias de recursos que no involucran una contraprestación efectiva de bienes y servicios.

1.1 Gasto en personal

relación de dependencia o por medio de vinculación contractual y a los miembros de directorios y comisiones fiscalizadoras de empresas públicas, y las

correspondientes contribuciones patronales. Incluye además retribuciones en concepto de asignaciones familiares, servicios extraordinarios, y prestaciones

sociales recibidas por los agentes del Estado

1.2 Prestaciones a la seguridad social

Transferencias para el pago de jubilaciones y pensiones contributivas y pensiones no contributivas. No incluye el bono de refuerzo.

1.3 Transferencias corrientes

Son las erogaciones destinadas a financiar a agentes económicos, y no involucran una contraprestación efectiva de bienes y servicios. Respecto al esquema

IMIG, este tipo de gasto engloba el gasto en programas sociales, asignaciones familiares, prestaciones del INSSJP, transferencias a universidades, subsidios

energéticos y al transporte, entre otros.

1.4 Bienes y servicios

Son las erogaciones que realiza la Administración

Nacional en la producción de bienes y servicios públicos.

Incluyen los gastos en que incurren las empresas

públicas, relacionados con el proceso de producción y

distribución de bienes y servicios.

1.5 Intereses de deuda

Son las erogaciones destinadas al pago de los intereses

de la deuda pública y de otras deudas, que reflejan la

retribución al capital obtenido.

1.6 Déficit operativo de empresas públicas Refleja el resultado operativo de las empresas públicas que debe ser financiado por el gobierno.

13

2.0 Gastos de capital

Son gastos destinados a la adquisición o producción de bienes materiales e inmateriales y a inversiones financieras, los cuales incrementan el activo del Estado y sirven como instrumentos para la producción de bienes y servicios. Incluye asimismo, las transferencias de capital.

2.1 Inversión real directa

Son gastos destinados a la adquisición o producción por cuenta propia de bienes de capital. Estos gastos comprenden las edificaciones, instalaciones,

construcciones y equipos que sirven para producir otros bienes y servicios, no se agotan en el primer uso que de ellos se hace, tienen una vida superior a un año y están sujetos a depreciación. La inversión real también incluye las compras de tierras y terrenos y los activos intangibles.

2.2 Transferencias de capital e inversión financiera

Las transferencias de capital son gastos sin contraprestación, con el objeto de que los diferentes agentes económicos públicos, privados o externos beneficiarios, se capitalicen mediante inversiones reales o financieras.

La inversión financiera incluye gastos que efectúa el Sector Público no empresarial en aportes de capital, y en adquisición de acciones u otros valores representativos de capital de empresas públicas, así como de instituciones nacionales e internacionales. Incluye la concesión de préstamos a corto y largo plazo, de carácter reintegrable otorgados en forma directa o mediante instrumentos de deuda que se acuerdan a instituciones del sector público, del sector externo y otras entidades y personas de existencia visible.

Gasto primario = 1.0 – 1.5 + 2.0

Gastos corrientes – gasto en intereses de

deuda + Gasto de capital

Gasto Total = 1.0 + 2.0 Gastos corrientes + Gasto de capital

Fuente:instituto Argentino de Análisis Fiscal (IARAF)