El fallo valida así el argumento que Kicillof sostuvo desde el principio: que la operación se realizó conforme a la legislación local y que los accionistas no podían reclamar en tribunales extranjeros por una decisión soberana. La jueza de primera instancia había condenado a Argentina, pero la alzada revirtió aquella sentencia en un respaldo explícito a la postura del kirchnerismo. No obstante, Burford Capital anunció que buscará una revisión del caso (la Corte Suprema de Justicia de EE.UU. solo toma alrededor de 100 casos al año) y eventualmente un arbitraje internacional en el CIADI aunque las expectativas se reducen para Burford al contar con una sentencia en segunda instancia en su contra.

Las implicancias para el sector energético y la economía son profundas: el fallo elimina un riesgo jurídico que pesaba sobre las reservas del Banco Central y consolida el plan para potenciar Vaca Muerta. Actualmente, Vaca Muerta concentra el 84% de las exportaciones totales del complejo energético —considerando petróleo y gas, tanto convencional como no convencional—. En términos de valor, entre enero de 2025 y febrero de 2026, representó USD 10.645 millones sobre un total de USD 12.663 millones exportados por el sector. De este modo, Vaca Muerta ya aporta el 10% de las exportaciones totales del país.

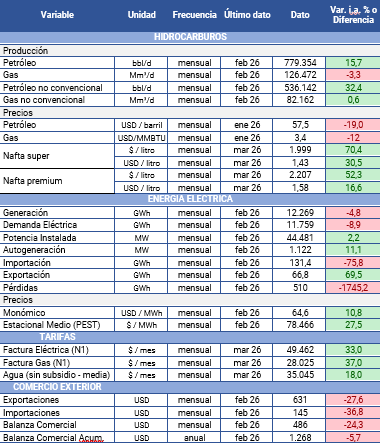

AUMENTO DE LAS NAFTAS

El aumento de los precios de los combustibles en Argentina responde a una combinación de factores externos e internos. Por un lado, las tensiones geopolíticas en el estrecho de Ormuz (EEUU:, Israel e Irán) y en la guerra entre Rusia y Ucrania presionaron al alza los precios internacionales del petróleo. Por el otro, la escasa intervención de la Secretaría de Energía para atenuar esos shocks permitió que los conflictos externos impactaran de lleno en los surtidores locales.

Como resultado, el precio de las naftas en Argentina nunca fue tan caro como en marzo de 2026. Medidos en dólares para aislar el efecto de la inflación y la volatilidad cambiaria, los valores muestran un salto significativo respecto a los promedios históricos. La nafta súper, que entre enero de 2018 y febrero de 2026 promedió USD 0,94 por litro (con un máximo de USD 1,26 en abril de 2018 y un mínimo de USD 0,69 en septiembre de 2023), alcanzó en marzo de 2026 los USD 1,43, es decir, un 52% por encima de su promedio histórico.

El comportamiento de la nafta premium y el gasoil fue similar. La premium promedió en el mismo período USD 1,12 por litro (con un máximo de USD 1,48 en abril de 2018 y un mínimo de USD 0,86 en julio de 2020), hasta escalar en marzo de 2026 a USD 1,58, un 41% por encima del promedio. El gasoil, por su parte, pasó de un promedio de USD 0,92 por litro (con un máximo de USD 1,18 en febrero de 2026 y un mínimo de USD 0,70 en julio de 2020) a ubicarse en USD 1,48 en el mismo mes, lo que representa un incremento del 61% frente a su valor medio histórico.

Esta evolución refleja no solo el impacto de los precios internacionales, sino también una decisión de política energética orientada a “sincerar” los valores locales en dólares, en tanto el dólar está claramente apreciado en Argentina: vale más que nunca frente a un peso que no deja de perder valor.

ARGENTINA EN EL CERA WEEK

La 44ª edición de CERA Week, la cumbre energética más importante del mundo tuvo una fuerte impronta argentina. El encuentro sirvió de escenario para que el país presentara su salto de ser una promesa a un exportador neto con ambiciones globales.

- Horacio Marín, presidente de YPF, proyectó que las exportaciones energéticas podrían alcanzar los USD 50.000 millones anuales hacia 2031 en petróleo, GNL e infraestructura.

- Doug Lawler, de Continental Resources, afirmó que, en 5 a 10 años, cuando la producción de EEUU. se estabilice o decline, el vacío será llenado por Vaca Muerta.

- Ricardo Markous, CEO de Tecpetrol, subrayó que Vaca Muerta «es más gas que petróleo» y destacó la oportunidad que representa la integración regional. Si bien Argentina ya exporta a Chile, señaló que el desafío es desarrollar la infraestructura necesaria para enviar gas a Brasil.

- Alberto Weretilneck, gobernador de Río Negro, calificó el proyecto de GNL como una inversión superior a los USD 30.000 millones, con exportaciones estimadas en USD 300.000 millones entre 2031 y 2050 y la generación de más de 50.000 puestos de trabajo.

- Un ejecutivo de una multinacional con inversiones en el país señaló bajo anonimato que, si bien hay «esperanza», el tipo de cambio sigue siendo un punto de ajuste y la confianza es un proceso que «no se puede construir en dos semanas, un año o dos».

- Un empresario metalúrgico con plantas en el conurbano bonaerense confió que están cerca de cerrar por falta de demanda, reflejando las tensiones que subsisten en la economía real mientras el sector energético despega.

En síntesis, Argentina llegó a CERA Week 2026 con un mensaje claro: dejó de ser una «historia recurrente de frontera» para presentarse como un proveedor confiable, con escala, en un mundo que busca seguridad energética lejos de los focos de conflicto. Pero el recurso solo no basta: la estabilidad de la política energética sigue siendo, hoy, un factor prioritario e innegociable.

EXPORTACIONES RECORD

El aumento de la producción que alcanzó niveles récord se da al tiempo que se observa también un crecimiento significativo de las exportaciones del complejo energético, que totalizaron USD 12.663 millones entre enero de 2025 y febrero de 2026. Este desempeño no es casual ni responde a una única variable. Por un lado, el contexto internacional marcado por conflictos bélicos que empujó al alza los precios. Pero, por otro lado, existe un factor muchas veces omitido: la infraestructura estratégica que fue planificada, licitada y ejecutada entre 2022 y 2023, sin la cual este salto exportador simplemente no hubiera sido posible. Algunos detalles:

- Gasoducto Presidente Néstor Kirchner: su primer tramo se construyó en apenas 10 meses. Solo en su primer año permitió sustituir importaciones de GNL por USD 2.100 millones.

- Reapertura del Oleoducto Trasandino (OTASA): en mayo de 2023, tras 17 años de inactividad, se restableció la exportación directa a Chile con una capacidad de hasta 115.000 barriles diarios.

- Proyecto Duplicar (Oldelval): adjudicado a fines de 2022, permitió ampliar la capacidad de evacuación de crudo hacia el Atlántico y resolver el histórico cuello de botella que limitaba la producción neuquina.

En síntesis, el salto exportador del sector energético no puede explicarse únicamente por el contexto internacional o las señales de precios: es, en gran medida, el resultado de decisiones de política energética e inversiones en infraestructura que sentaron las bases para el escenario actual.

ACTUALIDAD ELÉCTRICA

El tema más importante del sector eléctrico es la situación del sistema eléctrico, especialmente el transporte de energía. La empresa Transener está en el centro de la discusión por cambios regulatorios, condiciones de inversión y el futuro de la infraestructura de alta tensión. Hoy el principal cuello de botella no es la generación eléctrica, sino la capacidad de trasporte desde las zonas donde se produce (Patagonia, NOA, Cuyo) hacia los grandes centros de consumo. Sin nuevas líneas de alta tensión, las energías renovables no pueden expandirse significativamente.

Otro tema central es la situación económica del eléctrico mayorista (MEM). La discusión sobre tarifas eléctricas, subsidios y el costo real de la energía sigue siendo clave porque define la viabilidad financiera de todo el sector: generación, transporte y distribución. La normalización tarifaria y la reducción de subsidios siguen siendo uno de los ejes de la política energética (durante 2025 el consumidor pagó en promedio el 71% del precio monómico).

En el plano tecnológico y estratégico, la energía nuclear continúa siendo un tema relevante. Las centrales Atucha I, Atucha II y Embalse forman la base de generación eléctrica nuclear del país, y se discuten proyectos de extensión de vida útil, financiamiento de nuevas centrales y el freno al desarrollo del reactor modular CAREM (IMPSA usará la vasija diseñada para el CAREM como plataforma para encontrar compradores extranjeros).

Por último, el sector de energías renovables sigue creciendo, pero a un ritmo menor al esperado por la falta de infraestructura eléctrica y financiamiento. Empresas como Genneia, YPF Luz, Central Puerto y Pampa Energía continúan desarrollando proyectos eólicos y solares, pero el crecimiento del sector depende principalmente de nuevas líneas de transporte eléctrico y de reglas de mercado más estables.

En síntesis, el sector eléctrico hoy gira principalmente en torno a cuatro ejes: la expansión del sistema de transporte eléctrico, la situación económica del mercado eléctrico y las tarifas, el freno al desarrollo del sector nuclear y la expansión de las energías renovables. El problema energético argentino ya no es solo producir energía, sino financiar el sistema eléctrico y ampliar la infraestructura para poder transportar la electricidad.

AGENDA REGULATORIA Y NORMATIVA

1. Importación de GNL (Resolución 33/2026): La licitación (N° 01/2026), lanzada formalmente por ENARSA en marzo de 2026, busca contratar a un operador privado que Importe GNL desde el mercado internacional, utilice la totalidad de la capacidad de la terminal de Escobar entre el 1° de abril y el 30 de septiembre de 2026 y comercialice el gas regasificado en el mercado interno bajo un precio máximo atado al índice TTF (Title Transfer Facility) más un componente que surgirá de la oferta económica de la licitación.

La presentación y apertura de las ofertas será el 6 de abril y tendrá una duración de 1 año. El criterio de adjudicación será el menor precio ofrecido (sobre la base TTF + margen). El adjudicatario tendrá derecho a igualar la mejor oferta en la futura licitación para el invierno 2027. Las comercializadoras, industrias y generadores eléctricos podrán negociar libremente con el agregador, pero dentro del techo de precio máximo fijado.

2. Nuevos cuadros tarifarios (Resolución 23/2026): El gobierno definió que el Gas Natural Licuado (GNL) importado para cubrir los picos de demanda invernal no recibirá subsidios. A través de un paquete de resoluciones de la Secretaría de Energía y el ENARGAS que comenzó a regir el 1° de abril, se estableció que las bonificaciones del régimen de Subsidios Energéticos Focalizados (SEF) solo aplican sobre el Precio Anual Uniforme (PAU), que es el costo del gas local proveniente del Plan Gas.Ar. El GNL regasificado y los nuevos contratos fuera de ese plan quedan excluidos de la base subsidiable.

3. Suspensión del aumento del impuesto a combustibles (Decreto 217/2026) para abril: El gobierno nacional decidió suspender la actualización de los impuestos a los combustibles (Impuesto a los Combustibles Líquidos – ICL e Impuesto al Dióxido de Carbono – IDC) prevista para abril de 2026. La medida busca evitar un impacto mayor en los precios de los combustibles en un contexto de fuerte incremento del petróleo crudo internacional, que ya llevó a un aumento considerable en los surtidores desde febrero.

4. Aumento del corte de biocombustibles en las naftas (Resolución 79/2026): Para amortiguar el impacto de la fuerte suba internacional del petróleo en el precio de los combustibles en los surtidores. El bioetanol local resultaba más económico que la nafta fósil en ese contexto, y aumentar su uso ayuda a reducir los costos de producción. Se permite que las petroleras puedan mezclar las naftas con hasta un 15% (antes era 12%) de bioetanol de forma voluntaria (no obligatoria), ya que la ley ya lo permitía pero la norma técnica anterior lo restringía en la práctica.

5. Aumento de las tarifas eléctricas (Resolución ENRE 180 y 192/2026) para abril: El Ente Nacional Regulador de la Electricidad (ENRE) dictó dos resoluciones que actualizan los valores que perciben las principales transportistas de energía en alta tensión. Estos ajustes se basan en la fórmula de actualización aprobada en abril de 2025, la cual combina los índices de Precios Internos al por Mayor (IPIM) e Índice de Precios al Consumidor (IPC) para mantener los ingresos en términos reales.

6. Aumento de las tarifas de gas (Resolución ENARAGAS 371 y 372/2026): El Gobierno oficializó mediante las resoluciones del ENARGAS un aumento del 1,8% en las tarifas de gas para usuarios de Metrogas, Naturgy BAN y distribuidoras regionales, que comenzará a regir desde el 1° de abril. La suba combina tres factores: el traslado a tarifas del nuevo precio del gas en el PIST (fijado en $191,45/m³ para el área Metrogas en el marco del Plan Gas.Ar), una nueva cuota de la Revisión Quinquenal de Tarifas (RQT) 2025-2030 y el ajuste mensual por inflación

Colofón: La historia energética argentina demuestra que los recursos naturales por sí solos no generan desarrollo. El desarrollo aparece cuando hay decisión política, planificación e infraestructura. La energía no es solo un sector económico: es una herramienta de soberanía, de crecimiento y de futuro.

Fuente: CEPA Centro Economía Política Argentina.