En Wall Street, los derrumbes más notables del mes los registraron los ADRs de los bancos: a la cabeza aparecieron Grupo Supervielle (-36,9%); banco BBVA (-32,1%); y Grupo Financiero Galicia (-29,8%). El top five de las pérdidas mensuales lo completaron Edenor (-27,5%); y Banco Macro (-27%).

Bonos y riesgo país

En renta fija, los bonos en dólares afectados por la derrota electoral del oficialismo en PBA y el temor a un evento de incumplimiento de pago luego de que el BCRA comenzaran a vender dólares en el techo de la banda a mediados de mes –algo que se revirtió parcialmente luego del incentivo a liquidar al agro con retenciones cero y las compras del Tesoro por unos u$s2.300 millones- acumularon en un hiper volátili mes caídas promedio del 14%.

El segmento CER, por su parte, anotó en septiembre caídas del 4% en el tramo corto y del 7,5% promedio en el tramo largo de la curva. El segmento tasa fija, a su vez, subió un 3% en el tramo corto, mientras que el tramo largo cedió 11%. Finalmente, los «floaters» sufrieron descensos promedio del 7,5%.

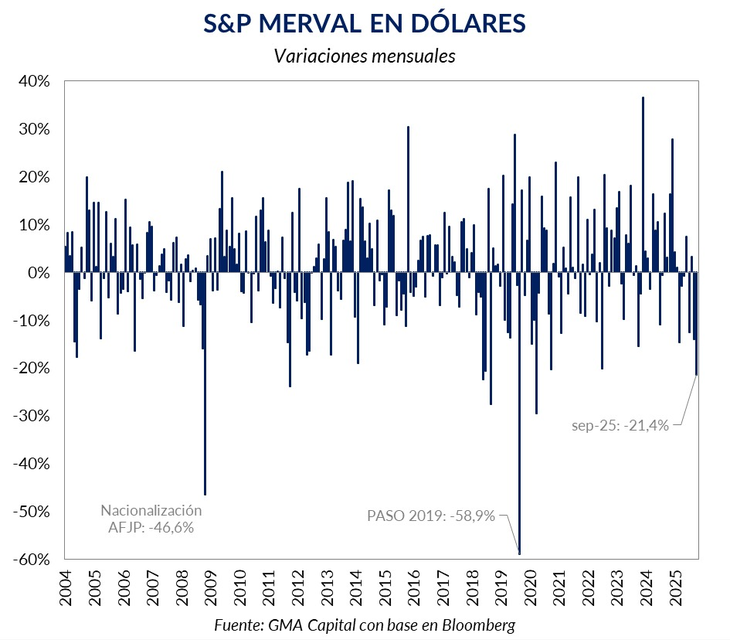

«El mercado argentino vivió un septiembre turbulento, caracterizado por la profundización de la caída de activos. El factor detonante fue la derrota del oficialismo en las elecciones legislativas de la Provincia de Buenos Aires, lo que disparó la incertidumbre política de cara a los comicios nacionales», evaluó Damián Vlassich, Team Leader de Estrategias de Inversiónde IOL. Como resultado, «el Merval profundizó su corrección en dólares y el riesgo país llegó a dispararse por encima de los 1.500 puntos, reflejando el nerviosismo inversor. Esta aversión al riesgo aceleró la salida de capitales, anulando gran parte de la recuperación inicial del año», completó.

Con ello, la situación se tornó crítica en el frente cambiario. El dólar mayorista presionó el techo de la banda, forzando al Banco Central (BCRA) a intervenir mediante la venta de reservas por primera vez en meses para contener la divisa. Para mitigar la tensión, la política monetaria se mantuvo extremadamente contractiva, con tasas de interés muy elevadas, pese a un recorte nominal desde las elecciones en PBA.

A pesar del sombrío panorama, el anuncio de EEUU sobre la negociación de un posible swap de u$s20.000 millones ofreció un pequeño respiro al final del mes, que generó un contundente rebote en bonos soberanos y una baja del riesgo país nuevamente por debajo de los 1000 puntos. Sin embargo, la volatilidad de cara a las legislativas de octubre sigue siendo el principal desafío.

Última rueda del mes

Bajo una creciente tensión cambiaria, el S&P Merval en dólares cayó este martes 1,1% en pesos, pero derrapó 4,1% medido en dólares al tipo de cambio implícito, con un volumen negociado de $278.000 millones en renta variable, reportaron desde Grupo SBS.

Además, los bonos en dólares siguieron pesados y perdieron 2,75 dólares promedio. El segmento CER, a la par, perdió un 2,2% promedio. Los instrumentos a tasa fija subieron 0,1% en el tramo corto pero cayeron 3% en el tramo largo. Por último, los «floaters» descendieron un 2,5%.

Fuente: Ámbito