Actualmente, el sistema de seguridad social está atravesando una situación de fragilidad financiera crítica. Durante los últimos 17 años, se fueron combinando tendencias que atentan contra la continuidad del sistema de jubilaciones y pensiones, afectando la calidad de vida de millones de adultos mayores.

Desde 2009 hasta la fecha, el sistema de jubilaciones transitó desde una etapa de haberes reales máximos con cobertura de la población adulta mayor moderada hacia un presente de cobertura récord con haberes en mínimos históricos.

Un retroceso de 17 años

Durante la gestión de Cristina Fernández de Kirchner (2009-2015), el sistema mostró su mayor capacidad de pago individual. En ese momento, el sistema previsional debía atender a casi 1,5 millones de personas menos que en la actualidad y contaba con liquidez inmediata producto de la estatización de los fondos de las AFJP. Aun así, en 2010 el Poder Ejecutivo vetó la ley del 82% móvil al considerar que, de no fijar un piso de ingreso, llevaría al Estado a una situación de «quiebra» o «default interno».

Los ingresos previsionales actuales muestran una caída del 26,8% respecto al pico histórico de 2011-2015

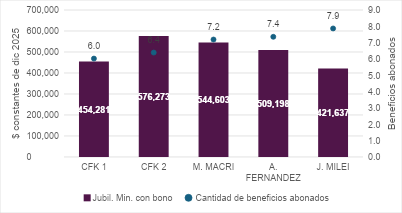

En su segundo mandato (2011-2015), a valores constantes de diciembre de 2025, el haber mínimo real alcanzó un techo de $576.273, mientras el sistema liquidaba aproximadamente 6,3 millones de beneficios. En aquel momento, la relación entre los recursos que entraban al sistema y la cantidad de beneficiarios permitió concentrar el esfuerzo fiscal en la intensidad de la prestación.

La relación cobertura/prestación comenzó a alterarse significativamente a partir de la administración de Mauricio Macri. Entre 2016 y 2019, la cantidad de beneficios saltó a 7,19 millones, un crecimiento del 12,5% en la base de cobertura, impulsada por moratorias legisladas en la gestión anterior y por la Reparación Histórica llevada a cabo por la gestión del momento. Ese aumento de la cobertura coincidió con el inicio de una erosión paulatina del haber real, que descendió a $544.603 ante la imposibilidad del sistema de aumentar sus recursos.

Otro capítulo se abrió durante el gobierno de Alberto Fernández, momento en que se profundizó el deterioro de los haberes previsionales. Mientras el número de beneficios seguía escalando hasta las 7,35 millones de personas, el haber mínimo real base se desplomó a $457.232, siendo parcialmente rescatado por los refuerzos discrecionales que elevaron el ingreso de bolsillo a $509.198.

Entre 2019 y 2023, ante la imposibilidad de financiar una recomposición legítima y genuina de los ingresos, se decidió implementar el uso de bonos compensatorios. Esta herramienta no significó, en términos reales, una mejora de los ingresos jubilatorios, sino una forma de “suavizar” la caída de los haberes ante el crecimiento sostenido de los beneficios otorgados en un contexto de espiralización inflacionaria.

Finalmente, la gestión de Javier Milei expone el escenario de mayor tensión sistémica: el universo de prestaciones alcanzó su máximo histórico de 7,87 millones de beneficiarios, pero el poder adquisitivo del haber mínimo (con bono incluido) retrocedió a $421.637, lo que representa una caída del 26,8% respecto al pico de 2011-2015.

Jubilaciones y salarios, dos caras de la misma moneda

Actualmente, el sistema de seguridad social logró un nivel de integración y cobertura para amplios sectores de la población adulta, y eso es un dato más que positivo. Sin embargo, la inclusión impactó en la equidad y el estancamiento económico afectó la solidaridad intergeneracional al desincentivar a los trabajadores y empleadores a aportar a un sistema en un contexto de caída generalizada de ingresos. La combinación de ambas tendencias expone a los adultos mayores a un círculo de deterioro de haberes y a una caída en la calidad de vida que lleva 17 años.

La mirada de largo alcance muestra que en Argentina los haberes previsionales alcanzaron un máximo histórico en un contexto de mayor crecimiento y desarrollo económico, pero también con 1,8 millones de personas menos integradas a la seguridad social. El sistema actual debe financiar a 1,84 millones de personas más que en 2009, una expansión que no fue acompañada por un incremento equivalente en el empleo formal, la productividad e ingresos laborales. Esta expansión desfinanciada es la que explica por qué hoy resulta financieramente imposible sostener los niveles de vida del pasado.

Haber mínimo real con bonos excepcionales por periodo presidencial vs. cantidad de beneficios abonados por el SIPA

La caída de los ingresos laborales y la expansión de la informalidad son algunos de los rasgos actuales de la preocupante situación del mercado laboral. En 2025, Argentina registró una tasa de desempleo de 6,8%, con aproximadamente 36% de asalariados informales, situación que confirma la consolidación de un mundo laboral donde millones de personas se ven expuestas a condiciones de vulnerabilidad y precariedad. Por cada nuevo punto de informalidad que aumenta en el mercado laboral, el sistema previsional pierde anualmente USD 975 millones.

Por el lado financiero, los datos muestran que el superávit de ANSES se redujo 98% en tan solo un año, pasando de $4 billones en 2024 a $100.243 millones en 2025. El sistema no logra financiarse con los ingresos de los aportes y contribuciones salariales, necesitando otros tributos para cubrir la brecha de aproximadamente $10 billones. La importante caída en 2025 responde principalmente a la eliminación del Impuesto PAÍS. Sin este tributo, que en 2024 aportó casi $3,7 billones, el equilibrio y la solvencia del sistema previsional quedan sujetos al Impuesto a los Débitos y Créditos Bancarios.

En 2025, Argentina registró una tasa de desempleo de 6,8%, con aproximadamente 36% de asalariados informales

En un contexto laboral marcado por la persistente expansión del trabajo informal, el sistema previsional argentino se encuentra en una situación de fragilidad financiera estructural. Con una relación de 1,5 trabajadores activos por cada pasivo, lejos del equilibrio óptimo (tres activos por cada pasivo), la continuidad del sistema jubilatorio y de pensiones depende de fuentes de financiamiento alternativas.

Hay casi ocho millones de personas que esperan

Durante los dos primeros años de la actual gestión, iniciada a fines de 2023, el Gobierno nacional alcanzó una relativa estabilidad financiera del sistema previsional mediante la nueva fórmula de movilidad y el freno a todo mecanismo de recomposición. Si bien la ANSES terminó 2025 cumpliendo el objetivo técnico de no generar déficit, el sistema depende de manera cada vez más crítica de impuestos externos y de mejorar la baja relación entre aportantes y beneficiarios, que actualmente impide cualquier alivio real para el bolsillo de los jubilados.

Aun con premisas de cálculo conservadoras, si en el futuro cercano el Estado nacional pretendiera abonar hoy el haber real de 2011-2015 ($576.273) a la cantidad de beneficiarios que registra la actual gestión, la masa de recursos necesaria se incrementaría en un 36% mensual, equivalente a 2,4 puntos adicionales del PBI destinados exclusivamente a jubilaciones.

La situación del sistema previsional requiere de una respuesta a un problema que plantea una encrucijada política de profundo alcance: se trata de los ingresos de casi ocho millones de personas que, en la mayoría de los casos, tiene en el haber jubilatorio su único ingreso.

La decisión de incorporar masivamente beneficiarios sin los aportes correspondientes transformó un sistema de seguro social en uno de asistencia masiva degradada. Hoy el sistema enfrenta el dilema de haber alcanzado la máxima cobertura posible pero ubicando al haber individual a niveles de subsistencia. La serie histórica muestra una tendencia que atraviesa a cinco ciclos presidenciales: en casi dos décadas, la sostenibilidad financiera fue sacrificada en favor de una expansión prestacional que, en el largo plazo, resultó ser el principal motor de la licuación del poder adquisitivo de los jubilados.

Fuente: El Auditor