La evolución real de la recaudación nacional en 2025

Continuando con el análisis del Presupuesto 2025 presentado al Congreso por el Gobierno Nacional, este informe examina la evolución proyectada de la recaudación tributaria. En el Cuadro 1 y Gráfico 1 se exponen las proyecciones de la recaudación de los principales tributos nacionales. En términos de variación porcentual real interanual, Bienes Personales, “Otros impuestos” y el impuesto PAIS registrarían una caída en su recaudación real. En el caso de Bienes Personales, la baja se atribuye a la reforma incluida en el paquete fiscal de la ley BASES, mientras que la disminución del 100% del impuesto PAIS se debe a su eliminación.

El resto de los tributos proyectan un crecimiento real para 2025. El mayor incremento lo tendría el monotributo, con un aumento real del 133%, impulsado principalmente por la actualización del impuesto y los montos de facturación previstos en la ley BASES. Sin embargo, resulta importante destacar que, al observar el Gráfico 3, se aprecia que este crecimiento real del tributo llevaría a un retorno al nivel promedio de presión tributaria efectiva observado entre 2016 y 2020.

El segundo tributo con mayor incremento real sería el impuesto a los combustibles y al dióxido de carbono, con un alza del 100% respecto a 2024, debido a la actualización gradual del impuesto de suma fija durante 2025.

En tercer lugar, se ubican los derechos de exportación, con un incremento real del 57% en comparación con 2024.

El cuarto tributo en crecimiento sería el impuesto a las ganancias, con una suba del 20% real respecto a 2024, impulsada principalmente por la reforma de la ley BASES sobre el gravamen a la cuarta categoría de personas humanas (impuesto a los ingresos personales).

En quinto lugar, los derechos de importación y la tasa estadística aumentaría un 18%, debido al incremento en el volumen de importaciones.

El sexto tributo de mayor crecimiento proyectado es aportes y contribuciones a la seguridad social, con un alza real interanual del 15,8%, impulsada por el aumento de salarios y empleos en comparación con 2024.

Por su parte, los impuestos internos y el impuesto al cheque crecerían a un ritmo similar al de la economía, es decir al 5% real, según las proyecciones del Presupuesto 2025.

El impuesto de mayor recaudación, el IVA, registraría un crecimiento real del 1%, gracias a la combinación de un mayor consumo (efecto positivo en la recaudación) y el fin de la suspensión

de los certificados de exclusión en operaciones aduaneras (efecto negativo en la recaudación).

Como resultado de estas variaciones, se proyecta que la recaudación tributaria nacional total experimente un incremento real interanual del 8% en 2025.

II. La presión tributaria nacional efectiva de 2025

Ahora bien, resulta interesante evaluar las proyecciones de la recaudación tributaria nacional del Presupuesto 2025, en relación al tamaño de la economía, es decir, la presión tributaria efectiva.

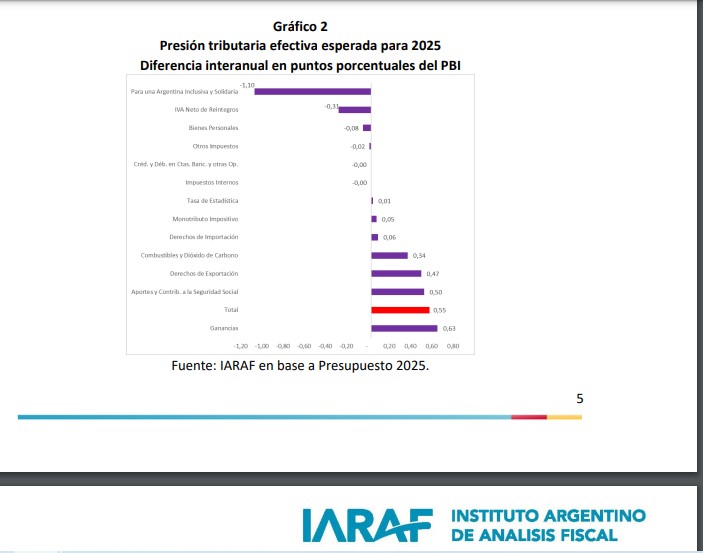

En el cuadro 2 y gráfico 2 es posible observar las diferencias interanuales en puntos porcentuales del PBI de la presión tributaria efectiva de 2025, en relación al 2024. El tributo de mayor incremento de presión sería Ganancias, con 0,63 p.p. del PBI, seguido por aportes y contribuciones a la seguridad social (+0,5 p.p. del PBI) y derechos de exportación (+0,47 p.p. del PBI). Los 3 tributos con mayor descenso serían: Impuesto PAIS (-1,1 p.p. del PBI), IVA (0,3 p.p.

del PBI) y BB. PP (0,08 p.p. del PBI). Como resultado de estas subas y bajas, la presión tributaria efectiva total se incrementaría en 0,55 p.p. del PBI, alcanzando en 2025 el nivel de 22,9% del PBI. Es decir, el incremento de recaudación del resto de tributos más que compensa la baja de la recaudación de IVA, impuesto PAIS y BB.PP.

III. La presión tributaria efectiva de 2025 en perspectiva de años recientes

En esta sección se presenta la evolución de la presión tributaria efectiva proyectada en el Presupuesto 2025 para 2024 y 2025, en el contexto de los últimos 10 años.

En el gráfico 4 y 5 se agrupa la evolución reciente de la presión tributaria efectiva nacional,según los tributos tengan el carácter de coparticipable o no, para facilitar el análisis.

La presión tributaria nacional del 22,92% del PBI, proyectada para 2025, sería mayor a la de los años 2023 y 2024, pero inferior a la de los años previos.

Habitualmente, las proyecciones del Presupuesto generan inquietudes respecto a su probabilidad de ejecución. Una manera de analizarlas consiste en compararlas con el promedio registrados en años previos, identificando aquellos de mínimos cambios de carga tributaria. En efecto, en el cuadro 3 se muestran las proyecciones para el año 2025 y las recaudaciones promedio de los últimos años.

Como puede apreciarse en el cuadro, en prácticamente todos los casos el nivel proyectado se encuentra por debajo del nivel promedio, teniendo como resultado una presión tributaria efectiva nacional 0,85 p.p. del PBI menor. Desde este punto de vista, las proyecciones de recaudación, dado el PBI esperado, reflejan una mayoría de tributos con peso relativo inferior al promedio de años previos.