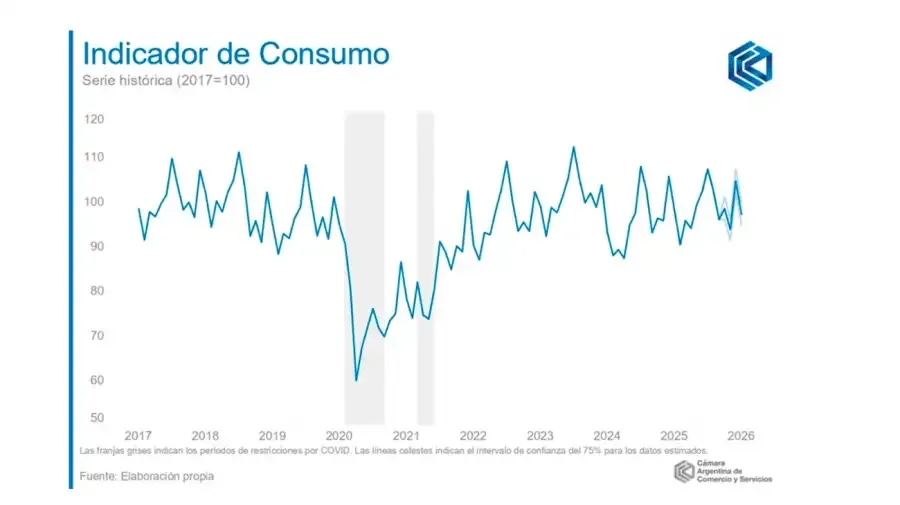

El consumo de los hogares volvió a mostrar señales de debilidad en el arranque del año. Según el último informe de la Cámara Argentina de Comercio y Servicios (CAC), el Indicador de Consumo (IC) registró en enero una caída del 0,8% interanual y encadenó así su tercer mes consecutivo en terreno negativo.

En términos mensuales, el índice avanzó 0,7% frente a diciembre de 2025, en la medición sin estacionalidad. Sin embargo, la mejora no alcanzó para revertir la tendencia descendente en la comparación contra el mismo mes del año anterior.

El impacto de la inflación en el poder de compra

El relevamiento precisó que el ingreso nominal promedio por hogar se ubicó en $2.719.000 durante enero. No obstante, al descontar la inflación informada por el Instituto Nacional de Estadística y Censos (Indec), el poder adquisitivo se mantiene en niveles similares a los de diciembre de 2025.

El informe subraya que el Índice de Precios al Consumidor (IPC) marcó una variación mensual de 2,9% en enero, acumulando cinco meses consecutivos con registros por encima del 2%. Ese escenario inflacionario vuelve a tensionar el bolsillo y condiciona las decisiones de gasto de las familias.

Desde la CAC explicaron que parte de la caída interanual también responde a una base de comparación más alta, tras la recuperación observada a mediados de 2025. Aun así, reconocen señales de estancamiento en distintos rubros.

El crédito perdió fuerza y frenó los bienes durables

Uno de los factores clave que había sostenido el consumo durante gran parte de 2025 fue el financiamiento. Las tarjetas de crédito y los préstamos personales impulsaron la compra de electrodomésticos y vehículos.

Sin embargo, esa dinámica se interrumpió en el último trimestre del año pasado. Según la CAC, el crédito a los hogares dejó de crecer con la intensidad previa, en un contexto de volatilidad en las tasas de interés.

Como correlato directo, el patentamiento de automóviles detuvo su marcha ascendente y las escrituras de inmuebles también mostraron un freno. El consumo de electrodomésticos, que había exhibido un crecimiento marcado, ahora se estabilizó.

Cómo se movió el consumo por rubros

Vivienda, alquileres y servicios públicos: Fue el sector de mejor desempeño en enero. Registró un crecimiento del 7,1% interanual y aportó 1,2 puntos porcentuales positivos al índice general, amortiguando la caída total.

Indumentaria y calzado: Cayó 0,8% interanual y se ubicó 4,4% por debajo de los niveles de enero de 2024, reflejando que el sector todavía no logra recuperar terreno en el mediano plazo.

Transporte y vehículos: Se estancó con una leve baja del 0,1% interanual. La reversión en los patentamientos de autos y motos, que habían mostrado un fuerte dinamismo en 2025, impactó de lleno en este rubro.

Recreación y cultura: Fue el segmento más golpeado, con una contracción del 3,7% interanual y una incidencia negativa de 0,3 puntos porcentuales en el índice general. Es el segundo mes consecutivo en retroceso.

Resto de rubros y consumo masivo: El conjunto de los demás sectores experimentó una caída del 2,9% y se ubicó en niveles similares a los de enero de 2020, previo a la pandemia.

En el caso de los bienes de consumo masivo (FMCG), el último dato consolidado —correspondiente a diciembre— mostró una baja del 0,3% interanual y del 1,2% mensual, señal de que incluso los productos de primera necesidad sienten el impacto de la aceleración inflacionaria.

Con este panorama, el inicio de 2026 encuentra al consumo en una zona de fragilidad, con un leve rebote mensual pero sin señales firmes de recuperación sostenida.

Fuente: GLP